近日,保险科技公司白鸽在线(厦门)数字科技股份有限公司(以下简称“白鸽在线”)正式启动港股公开招股,股票代码为2672。根据招股书披露,公司计划全球发售约3334.44万股H股,每股发售价介于15.6港元至20.28港元。根据招股书,假设发售价每股股份17.94港元(即招股章程所述指示性发售价),白鸽在线预计募资净额约为5.41亿港元,并拟于2026年6月29日正式在港交所挂牌上市。

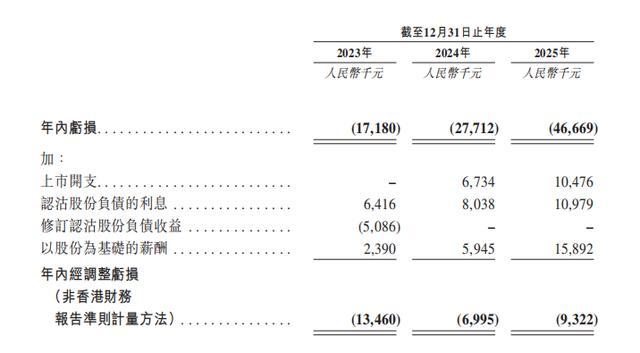

作为连接保险公司与场景合作伙伴的“数字连接器”,白鸽在线的业务主要覆盖出行、健康及公共服务等生态圈。招股书数据显示,公司在过去三年实现了营收的快速增长。2023年至2025年,其营业收入从6.60亿元攀升至12.27亿元。然而,在营收规模扩张的同时,公司尚未跨越盈利的拐点。报告期内,其净亏损从2023年的1718万元扩大至2025年的4666.9万元。白鸽在线在招股书中解释,亏损主要由于公司仍处于业务爬坡阶段,尚未完全实现规模经济,且销售、分销及研发等开支增速较高。

在收入结构方面,白鸽在线长期被市场视为高度依赖传统保险佣金。2024年,其保险交易服务(佣金)收入占比一度高达90.3%。但在2025年,其收入结构发生了显著变化:保险交易服务收入微降至8.21亿元,占比回落至66.9%;与此同时,精准营销及数字化解决方案收入猛增3.6倍至3.98亿元,占比提升至32.5%。不过,招股书也坦诚披露,这部分数字化收入的大幅增长,核心前提是“配套保险交易”场景方购买系统服务,其本质仍与保险销售业绩直接挂钩,并非纯粹的软件产品变现。此外,作为增值服务的TPA(第三方管理)服务,2025年收入仅为761.5万元,占比为0.6%,未能形成规模。

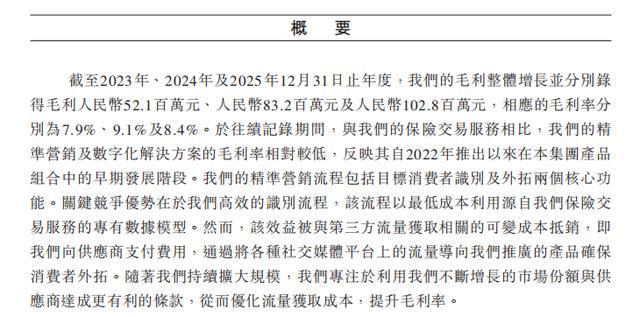

在盈利能力与业务护城河方面,招股书揭示了白鸽在线面临的结构性挑战。首先是极低的毛利率与“渠道分成压力”。2023年至2025年,公司整体毛利率仅在7.9%至9.1%之间,保险交易服务的成本中,渠道转介费占比高达90%,自身仅能留存10%以内的差价,陷入了“赚薄利、走量”的循环。其次是客户集中度过高,2023年和2024年,前五大客户产生的总收入占比分别高达69.0%和77.2%。此外,随着大型场景平台推行“供应商多元化”或保险公司自建直销渠道,白鸽在线在招股书中明确提示了“去中介化”可能削弱其业务需求的行业风险。

在技术投入与合规层面,尽管白鸽在线以“AI+保险”为核心故事,但其研发投入比例仍有待提升。2023年至2025年,其研发开支分别为1566.2万元、3243.1万元和3510.2万元,占营收的比例分别为2.4%、3.5%和2.9%,远低于成熟科技公司10%以上的平均水平。同时,合规瑕疵也引发了市场关注。招股书披露,2023年至2026年2月,白鸽在线多家分支机构共收到国家金融监督管理总局地方监管局作出的四次行政处罚,涉及业务档案管理、财务记账及账户合规等维度。

听起来省事,但问题就出在这四个字:“看着像就抹”。

元股证券:ygzq.hk

一场针对伊朗最高领导人哈梅内伊的绝密斩首行动,被伊朗情报组织彻底锁死。

在股权结构上,IPO前福建合力合美持股45.13%,新希望集团作为第二大股东持股13.87%,创始人涂锦波为控股股东。此次募集的资金将主要用于研发投资、潜在收购、销售网络扩张及补充运营资金。

白鸽在线此次赴港上市,是近年来保险中介及科技类企业扎堆登陆资本市场的延续。在“去中介化”浪潮与激烈的同质化竞争下,这家场景险龙头能否通过上市融资打破“增收不增利”的困局,将“科技赋能”的叙事转化为实质性的盈利闭环炒股交易模式,将是资本市场后续关注的核心焦点。

政配网|股票在线配资提示:本文来自互联网,不代表本网站观点。