热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

五矿期货微服务

炒股杠杆

短期标猪供应压力偏大

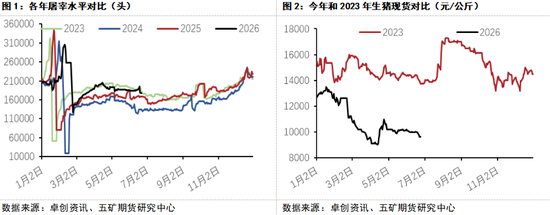

自4月中旬屠宰环比减量以来,截至当前国内生猪基础供应下降有限,供压依旧偏大,端午前后一周的屠宰水平与23年同期基本持平,较去年增加11.3%,较24年同比增加43%,说明标猪供应充沛、压力依旧,与23年熊市年份相当。活体库存方面,尽管交易均重环比4月初高点下降了1.53公斤或1.2%,但同比基本面相似的23年依旧高出2.1%,说明整体供应压力较23年同期更大,这与理论供应显示的供压水平基本吻合。短期看尽管体重环比处于下降通道,表明市场处于持续的去库当中,但以标猪为代表的基础供应减量有限,配合月度计划进度完成不佳,现货向上的驱动依旧不足,基准交割地现货徘徊于9-10元/公斤附近,盘面近远端的升水可观,整体上呈现近端上涨无力、弱势震荡,远端交易预期,整体偏强的反套行情中。

中期市场酝酿活体累库

2月27日,中证指数有限公司正式发布中证港股通机器人主题指数和中证美股30指数,为市场提供更丰富的投资标的。其中,中证港股通机器人主题指数精选30只港股通标的,中证美股30指数聚焦美股大市值核心龙头。

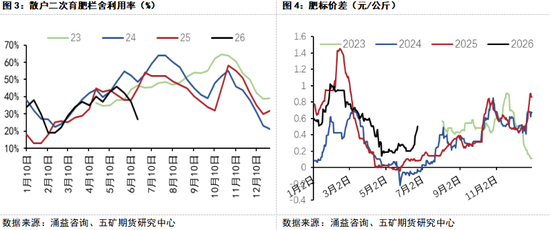

尽管短期现货表现疲弱、波澜不惊,但结构性的矛盾正在酝酿之中,市场在中期或存在一次较明显的累库行为,对现货有潜在的支撑。自去年三季度开始养殖步入亏损区间以来,散户群体生存环境显著恶化,抗风险能力差的特征明显暴露。由于猪价整体处下行通道中,二次育肥的预期增重利润急剧减小,散户造血能力减弱,在整体供应中占比出现了明显的、不可逆的下降。由此导致大猪供应整体偏紧,每隔一段时间,尤其是经历一轮散户抛售后,肥标差便会异常走强,如去年10月底和今年的春节前,均有肥标差异常走强的情况。紧接着随之而来的是二育再度入场、乃至行业集体压栏增重的行为,体现为现货止跌和连续性的涨价开启,体重止跌上行,直到肥标差缩小,压栏行为不再有增重利润为止。本轮端午前后散户再度出现了明显的抛售,当前散户二育栏舍平均利用率已下降至27%附近,同比前三年均值的47%明显下降,大猪供应能力下降,引发肥标价差再度走扩,环比6月中旬涨幅达0.3元/公斤(150KG大猪相比标猪),幅度150%;可以预期的是,接下来不管是散户入场还是集团场的压栏行为,市场中期的累库正在酝酿之中,对标猪价格存在潜在和显著的支撑。

远端估值偏高

潜在的累库解决了大猪偏紧的结构性矛盾,放长看市场的整体供应压力不会消失,只会更加后置和集聚;对于远端的猪价展望,大方向我们依旧偏悲观。首先是基础供应的整体压力将贯穿全年,尽管春节后母猪产能去化已经开始加速,政策端对削减产能的压力也在发力,但今年的供应早已由去年至今年初的能繁母猪数量决定,整体减量幅度有限,体现在当前就是屠宰绝对水平偏大、标猪多和基础供应下降有限;由出生仔猪数量推导,至今年底理论供应偏大、减量有限,与当前屠宰数量对应,节奏上类似于2023年同期。其次,应当关注今年春节后仔猪价反季节性落入亏损区间,并于近期加速下跌这一现象,一方面说明当前仔猪供应绝对量仍大,另一方面仔猪是未来5-6个月后的成本,仔猪跌价令盘面有了明显的保值利润,增加了远端价格的上行压力。最后,当前潜在的累库行为,也将通过压栏增重将供应后置至远端。

综上,现货在偏高基础供应压力下依旧承压,供应后置叠加仔猪降价令远端展望悲观,不过大猪偏紧的结构性矛盾日益突出,中短期内市场在酝酿一次压栏累库行为,限制当期现货的下跌幅度。市场短、中、长期逻辑无法共振,单边走势或陷入震荡,不过近远月表现分化,未来月差波动或酝酿机会;考虑短期现货有偏强驱动、中远端要承接供应后置以及自身基础供应偏大的压力、远端受产能去化加速影响的支撑,近端与中远端合约的正套(如9-1、9-3)、中远端与超远端的反套(如1-5、3-5)等价差机会可择机关注。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

元股证券:ygzq.hk炒股交易模式

政配网|股票在线配资提示:本文来自互联网,不代表本网站观点。