(来源:塔子哥的随笔)

摘要:尽管利率决议本身会显著鹰派,但对于目前的市场计价来说,这次决议可能反而是一次鸽派决议。

下周三美东时间下午两点,美联储将会公布6月利率决议、点阵图和SEP,沃什也会迎来第一次发布会。尽管在特朗普taco后加息预期有所降温,但年内加息预期依旧很高,而美联储是否会通过点阵图释放加息讯号是重中之重。

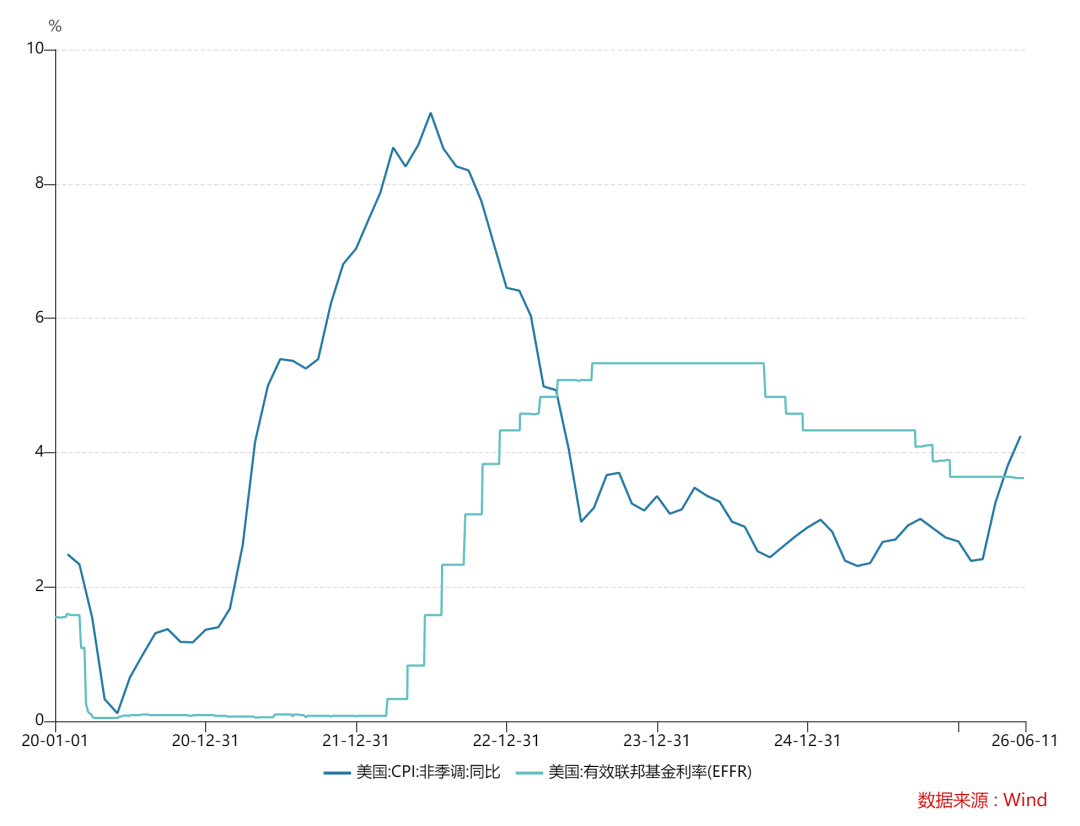

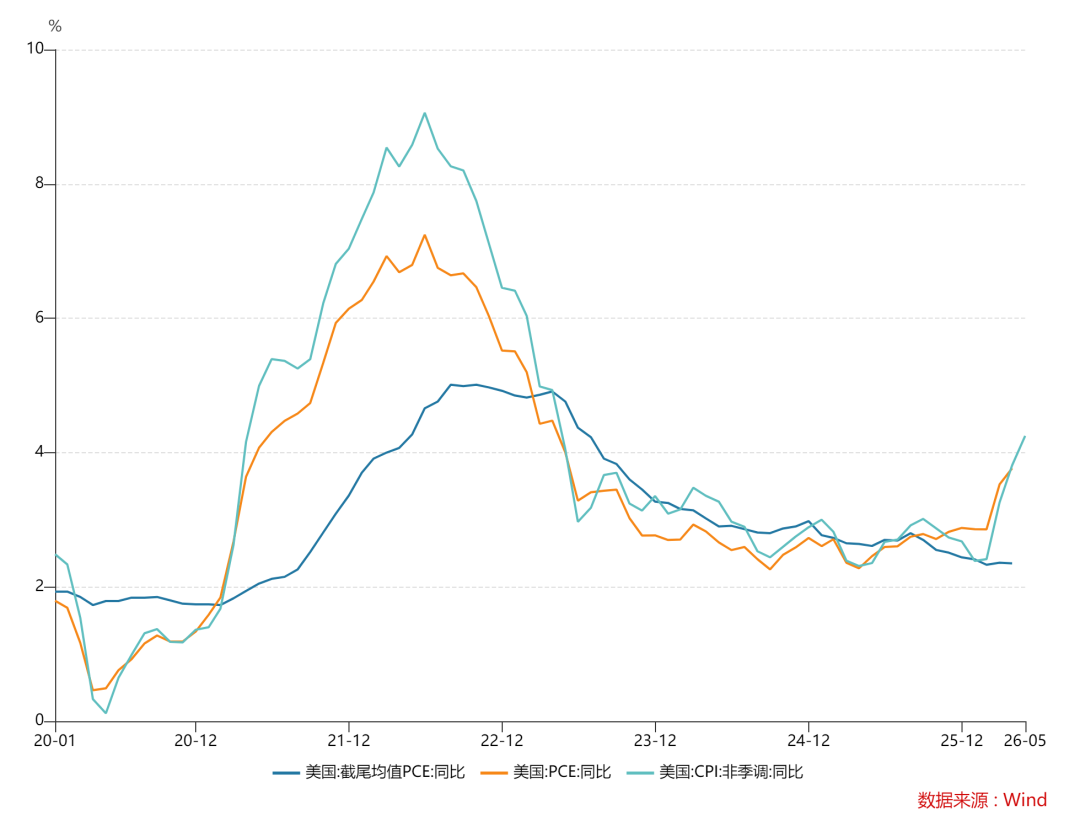

目前,美国失业率仍持稳在4.3%,而通胀率读数较高,也压低了实际利率。PPI数据公布后,笔者预期美国3月PCE通胀同比料突破4%,而核心PCE通胀也会继续上升到3.5%左右(环比0.37%~0.4%),均是数年以来最快增速,表明通胀仍在持续反弹;尽管通货膨胀率同比增速或已经见顶,但环比仍在0.25%上方,年化率突破3%。目前,美联储的实际利率已经转为负数,为2022年以来最低。

根据泰勒法则,目前美联储的利率应当提升到5%左右,现在很显然低于这个数值,无法驯服通胀。此外现任美联储主席凯文·沃什曾抨击许多央行,称他们已经默许通胀中枢从2%上移到3%,而当他本人面对这种情况,又会如何操作呢?

本次决议预期会有许多地方作出改变,这里一一讨论。

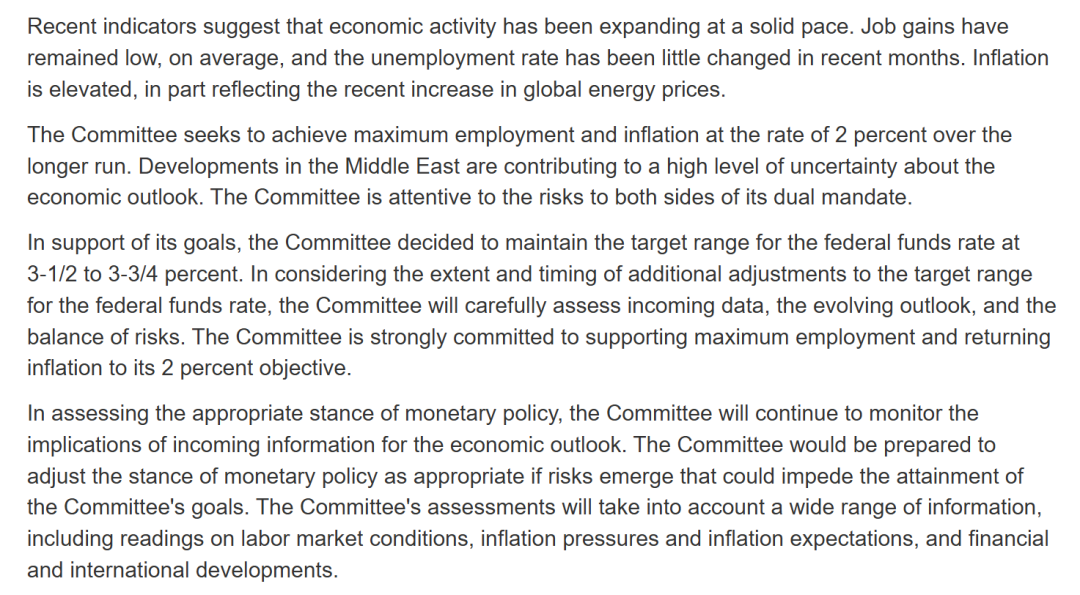

FOMC声明方面,预期声明里的宽松倾向和对就业通胀的措辞会有所变化。在此前FOMC声明上,声明称通胀偏高,这里可能会改成通胀持续升高;称就业稳健,这里可能改成就业继续增加等。在前瞻上,删除"In considering the extent and timing of additional”,改为"In considering any adjustments to the target range"。此外,在双重使命的措辞上,可能会有一些目前更关注通货膨胀的暗示,类似2022年的情况,不过会温和一些。投票方面,预期本次决议将会是一致通过,但是鹰派的哈马克、洛根会反对双向调整利率,鸽派的鲍曼可能会要求继续加入降息倾向,反映内部分歧严重,但愈发鹰派。

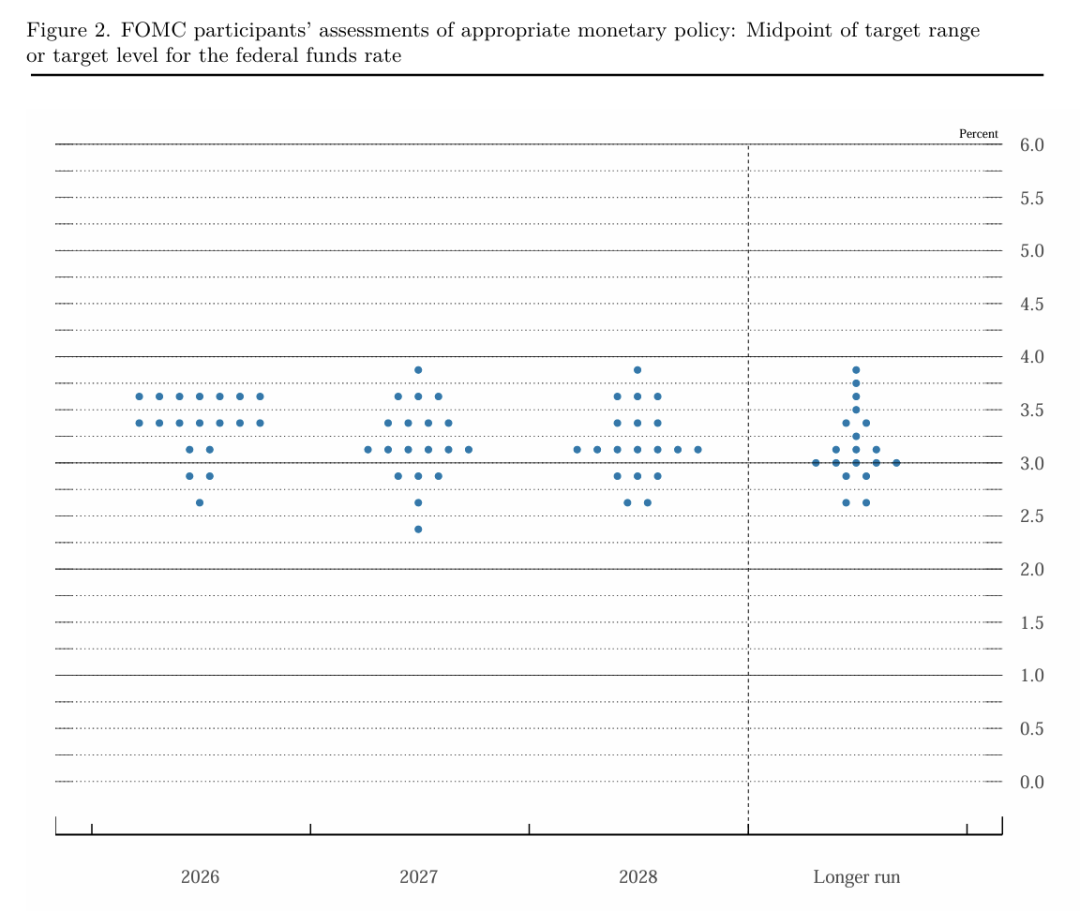

点阵图一定更加鹰派,关键在今年是否加息。在3月FOMC上,美联储预期今明年各降息一次,可能于2028年开始加息。本次点阵图大概率暗示今年不降息或者加息一次,但对明后年的分歧巨大,有人认为应该加息后保持利率不变,有人认为应该在短暂转向后恢复宽松路径。目前,美联储内部对加息分歧很大,需要看中间的利率预期落在何处。对于市场来说,美联储点阵图如果暗示不降息,将会是鸽派情况,加息一次几乎是基准情况了。现在看来,尽管点阵图一定有鹰派转变,但今年加息+明后年几乎不降息的门槛非常高,这次点阵图对于市场来说可能是一次非常鸽派的鹰派点阵图。笔者预期,美联储点阵图或暗示年内不降息,但明后年也不会降息;或者是年内加息一次,明后年恢复降息路径;长期中性利率可能继续小幅上调;整体来看这份点阵图和市场预期的今年加息1次,明年不降息甚至再加息一次有较大差别,可能会构成鸽派利好。

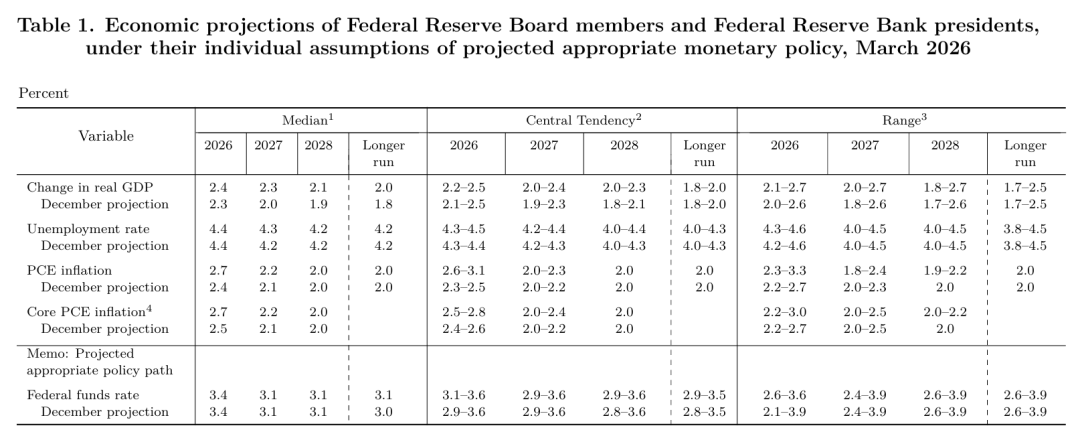

经济预期SEP也会释放更多的滞胀信号。在通胀率大幅攀升且GDP增速不及预期的情况下,美联储会大幅提高PCE通胀预期,下调GDP预期,失业率则有可能持稳。不过考虑到本次通胀冲击更为短暂,经济基本面也好于2022年的情况,还有AI提振生产力,故本次SEP对今年预期会大幅改变,但不影响明后年预期。笔者预期本次美联储料大幅上调今年的PCE通胀预期到3.3%~3.5%,小幅上调明后年的PCE通胀预期0.1个百分点;大幅上调今年核心PCE预期到3%~3.2%,明后年核心PCE通胀预期不变;小幅下调今年GDP预期至2.2%~2.3%,明后年预期不变或小幅上调,长期增长预期不变或因AI小幅上调;小幅下调今年失业率预期到4.3%,明后年和长期失业率预期不变。

沃什发布会则有可能较鲍威尔模糊,指引方面更少,也符合他此前对央行的期待。在关于利率,通货膨胀和AI方面,他可能会给出略微鸽派的指引,例如称加息不是基本预期,通胀一次性等。对于投资者来说,沃什发布会时期的波动率可能低于鲍威尔,因为不给指引反而不会有太多波动,鲍威尔有时候指引给得太明确,甚至还有即兴演讲——以波动率最高的22年为例,在22年1月的FOMC上,他发表了“不排除每次决议都加息”的鹰派言论;在22年5月,他又说“没有积极考虑加息75个基点”安抚市场,当然后面连续4次加息75个基点......对于许多问题,不给出回复反而是更好的,不然市场很容易陷入过山车。

元股证券:ygzq.hk配资网站

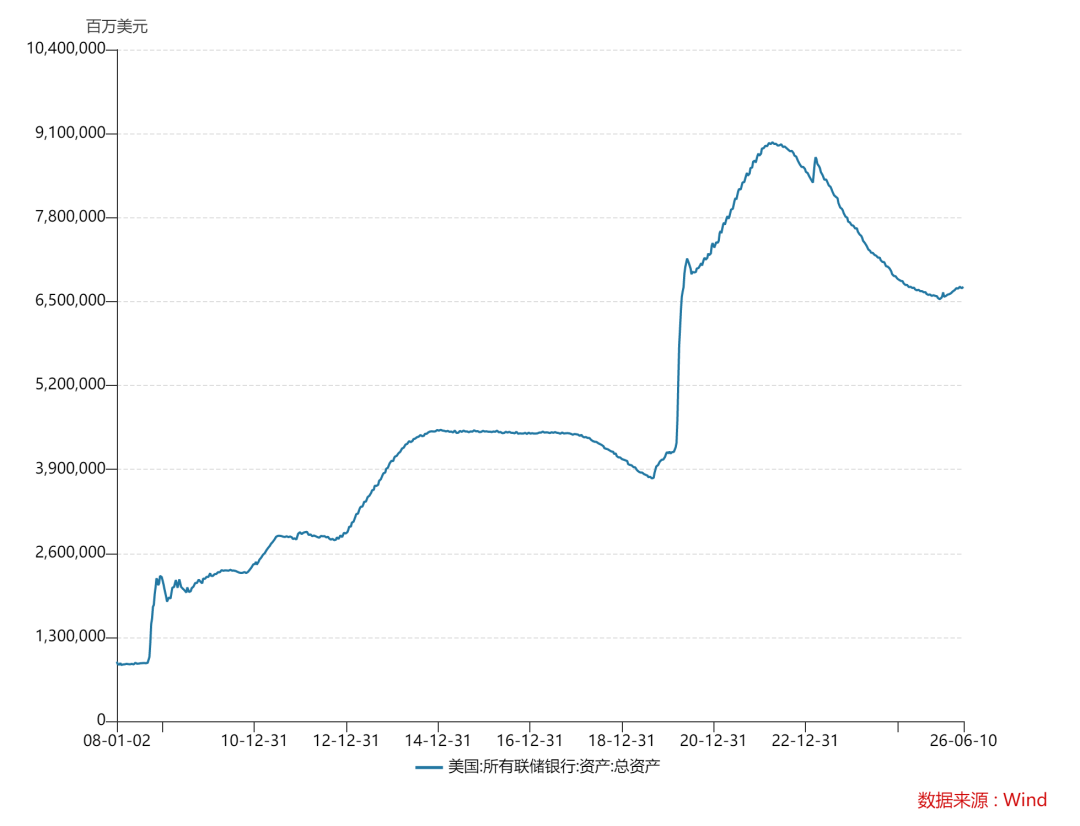

关于资产负债表,沃什会给出明确的QT指引,但拒绝承诺什么时候。当然,对于沃什执掌美联储后的政策,无论是加息、降息还是维持利率不变,各路分析师均认为他会缩减资产负债表,只是何时和速度而已。就目前的情况来看,美联储在去年年底进行了一些定向的迷你QE,今年可能会再次回到收缩资产负债表的道路上。请注意,相对于次贷危机前,乃至疫情前,美联储(和其他央行)的资产负债表都是大幅膨胀的,对于所有的央行来说,瘦身资产负债表是必须的。

有很多人讨论过截尾PCE,这里简单说一下。这确实是沃什本人偏爱的一个数据,但请注意,它截取掉了通胀波动率最大的部分,使得通胀会被严重低估。例如在2021~2022年,该数据明显低于CPI和PCE通胀,因而会使得通胀被严重低估,央行紧缩行动推迟,造成更大的失控。另外,这只是沃什本人的偏好,而在美联储的货币政策框架里面依旧是以核心PCE2%作为目标,不可能把“截尾PCE”这种非官方的数据纳入考虑,何况它也有极其严重的偏差。

此外,有关上述运用泰勒法则对利率的计算,这里简单说几点:1.美国的实际中性利率(联邦基金利率减去通胀率)可能已经上升到了0.75%~1%,此前次贷危机后的实际中性利率偏低,并不是历史常态,而AI只有可能把它推高,可以参考互联网革命和其他科技革命的影响。2.目前不管选用哪个通胀指标,相关的部分一定是严重超预期的,笔者这里选取了核心CPI作为参考,如果选取其它通胀指标,则会有不同的结果,但都指向4.5%上方。3.对于AI对自然失业率的影响,目前研究很多,无定论。笔者认为AI对自然失业率影响不大,采取4%~4.2%的中间值4.1%计算。

等待沃什的首秀——这可能是这几年内最重要的一次FOMC。

更多外资报告、调研纪要、市场点评、央行跟踪、宏观分析、交易策略都已经更新,欢迎各位加入讨论。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

政配网|股票在线配资提示:本文来自互联网,不代表本网站观点。