物理AI正在让自动驾驶重写教科书。它不是给旧系统打补丁,而是把整个技术底盘换掉——从“看见什么做什么”变成“想象接下来会发生什么再行动”。这才是这场变革真正的分量。

从技术看,物理AI终结了“小模型修修补补”的时代

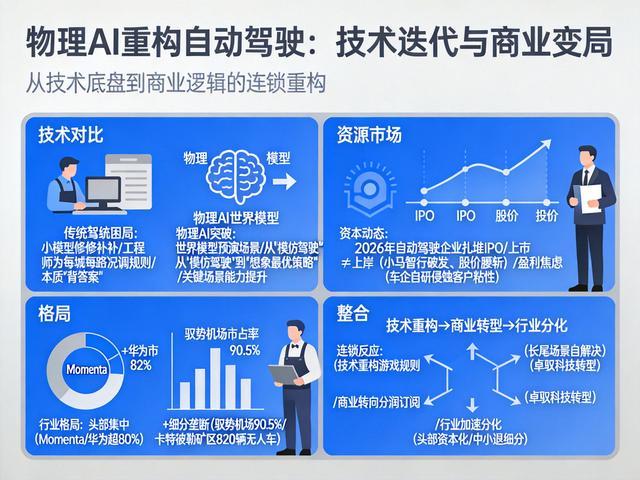

传统自动驾驶困在一条死胡同里:工程师为每个城市、每种路况反复调试规则,系统本质上是在“背答案”,碰到没见过的情况就懵。元戎启行CEO周光直言,小模型投入越来越多、提升越来越慢,边界已经触底,这条路的尽头是死胡同。

物理AI的解法完全不同。它靠世界模型在脑子里构建一个模拟器,能预测下一秒会发生什么——杯子推过桌沿会掉,前车突然变道要怎么避。新加坡南洋理工大学教授安波的比喻很精准:语言模型像读遍所有游泳教材的人,世界模型是让AI真正下水学会游泳。

配资白名单平台开户

这套技术已经开始兑现。Momenta的R7世界模型基于120亿公里实车数据预训练,系统从“模仿人类驾驶”转向“想象场景并预判最优策略”,关键场景能力大幅提升。在第三方城市NOA供应商中,Momenta市占率达到65%,这个数字本身就是技术落地的投票。

从“百公里一接管”到“千公里一接管”,这不是优化,是代差。

再看看对面,刚立国不久的印度共和国可以说是精锐尽出,海陆空三路大军压境,数万大兵个个摩拳擦掌。

对资本市场而言,物理AI是用“新故事”包裹的盈利焦虑

2026年,国内自动驾驶公司扎堆冲刺IPO,都打上了“物理AI”的标签。Momenta冲击港股,主打“物理AI第一股”;驭势科技刚在港交所挂牌,成为“全场景L4级自动驾驶第一股”。

但上市不等于上岸。小马智行、文远知行上市首日双双破发,股价至今跌幅过半。二级市场在问同一个问题:你什么时候能赚钱?

Momenta试图讲一个不同的故事。它定位为“物理AI基座模型的构建者”,不自己大规模运营无人车队,靠车企定点、软件授权盈利。有媒体预计2024年公司营收超9亿元,经调整净利润约5000万元,但该数据未获官方验证。

问题在于,合作伙伴随时可能变成竞争对手。比亚迪发布自研智驾芯片,理想汽车自研芯片马赫M100已量产上车,小鹏全栈自研VLA物理AI大模型——车企自研趋势下,第三方供应商的客户粘性正在被侵蚀。

新进入者也在找自己的生态位。曹操出行打出“RoboX”战略,依托吉利整车生态加上十年出行运营经验,把自己定位成物理AI基础设施运营商,押注无人运力网络的长期价值。

看格局,头部集中与细分垄断在同时发生

元股证券:ygzq.hk行业马太效应已经很明显。第三方供应商赛道里,Momenta和华为合计市占率超80%,中小玩家的空间被压缩到角落。

但细分场景的垄断同样牢固。驭势科技在机场L4商用车场景市占率达到90.5%,乌鲁木齐机场车队实现100万公里商业化运营零事故。卡特彼勒在全球部署超过820辆无人驾驶卡车,累计搬运物料110亿吨,自动驾驶里程3.8亿公里,至今未收到工伤报告。

这些场景的技术壁垒不在于“能不能跑”,而在于“能不能不出事”。驭势科技CEO吴甘沙说,自动驾驶行业的铁律是“99分等于0分”,机场这类场景安全容错空间几乎为零,物理AI的动态决策能力是把可靠性推向极致的关键。

新进入者想突围,只能找这些巨头还没吃透的缝隙——矿区、港口、特定园区,或者像曹操出行那样做生态整合,否则门槛太高。Momenta CEO曹旭东坦言,实现规模化L4级自动驾驶需累计投入百亿美元级别,这把入场券的价码已经写在明处。

整合判断,一场从“换技术”到“换打法”的连锁反应

物理AI对自动驾驶的影响,不是“提升多少个百分点”的问题,而是重构游戏规则。

技术上,它打开了传统方案无法突破的天花板——长尾场景不再靠堆人力解决,而是靠模型自己想象和推演。商业上,盈利模式从卖软件授权转向分润、订阅,卓驭科技已完成从“硬件加软件授权”到“分润、动作令牌计费、服务订阅”的转型,订阅化收入占比持续提升。

但高投入、高门槛意味着行业会加速分化。头部企业通过资本化整合资源,中小玩家要么被淘汰,要么退守细分场景。物理AI不再是可选项,而是自动驾驶下半场的唯一入场券——那些还在小模型上修修补补的玩家炒股交易系统,可能连参与下一轮竞争的资格都没有。

政配网|股票在线配资提示:本文来自互联网,不代表本网站观点。