报告期内,公司紧抓国内储能市场快速发展的历史机遇,依托多年积累所建立的市场、技术和研发的竞争优势,在国内储能市场占据较高市场份额,同时加速拓展全球市场,公司营业收入及利润呈现持续增长态势。

报告期内,公司始终聚焦主营业务,持续优化运营管理模式与产品结构,加大研发投入,积极拓展海内外市场布局。公司营业收入实现稳步增长,主要得益于半导体领域与ARVR检测领域业务的快速发展。在半导体领域,凭借下游客户市场反馈良好及公司生产工艺持续优化,公司与重点客户合作规模显著提升,海内外客户需求持续增长。在ARVR检测领域,随着客户需求从研发验证阶段逐步转向小批量生产阶段,产品需求量显著提升。

存储芯片5月20日早盘表现强势,三孚股份、和顺石油、诚邦股份、万润科技涨停;联芸科技、华虹公司涨超10%;中芯国际、精智达、长电科技、兆易创新跟涨。

两大国产存储巨头IPO提速

配资炒股 消息面上,5月19日,中信证券、中信建投证券发布《关于长江存储控股股份有限公司首次公开发行股票并上市辅导备案报告》。

资料显示,长江存储成立于2016年7月,是一家集芯片设计、生产制造、封装测试及系统解决方案于一体的存储器IDM企业。

长江存储是国内唯一3D NAND存储芯片厂商,其自主研发的Xtacking架构已实现232层以上堆叠3D NAND量产,性能比肩三星、SK海力士旗舰产品,全球NAND市场份额约12%。据媒体报道,长江存储今年一季度营收已突破200亿元,同比翻倍增长。

5月17日,另一大国产存储IDM厂商长鑫科技更新科创板IPO招股说明书(申报稿),正式恢复上市审核进程。而长鑫科技是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。

元股证券:ygzq.hk

业绩与股价双双上涨

在业内人士表示,本轮存储行情并非传统周期反弹,核心是AI产业发展驱动,AI算力建设大幅拉高存储需求,叠加行业供给偏紧,推动产品量价齐升,行业也逐步从周期品转向成长品赛道。

从已披露的一季报数据看,存储芯片概念股业绩实现较快增长。从龙头公司来看,兆易创新、香农芯创、生益科技、中微公司、协创数据、长川科技、紫光国微、华润微、通富微电、北京君正、商络电子、普冉股份业绩翻倍;江波龙、德明利、佰维存储、大普微业绩明显扭亏。

整体而言,东方财富Choice数据显示,存储芯片概念板块一季度实现归母净利润301.39亿元,较2025年一季度的110.52亿元,同比增长约173%。

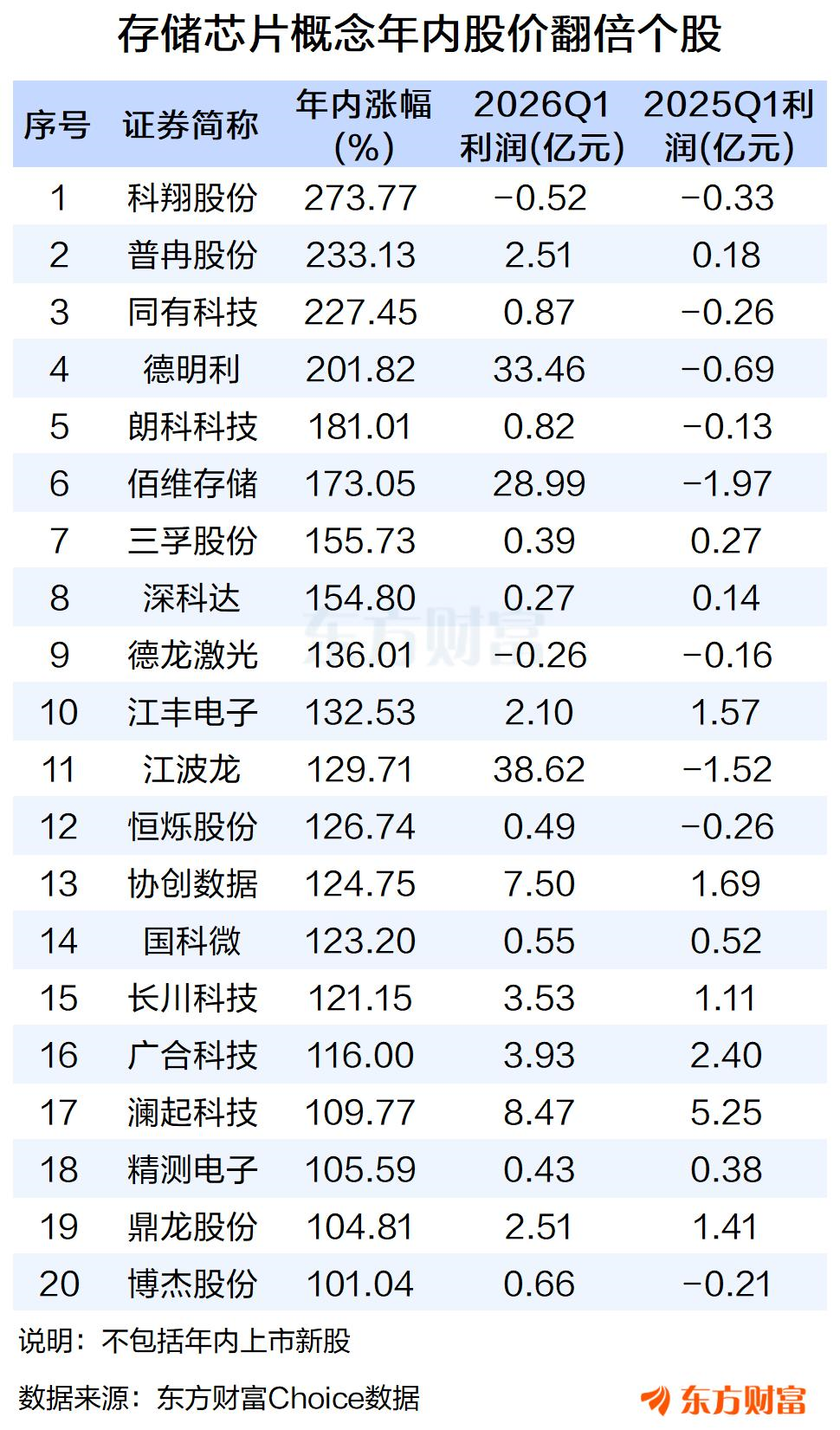

股价方面,截至5月19日收盘,年内存储芯片概念指数上涨55.2%。不考虑年内新上市个股的话,有20只个股股价翻倍,科翔股份、普冉股份、同有科技、德明利上涨超200%。

存储周期景气度将延续?

南开大学金融学教授田利辉认为,A股存储芯片概念股集体上涨源于AI驱动的结构性超级周期与行业商业模式的根本性转变。底层逻辑有三方面:

一是供需缺口的质变,AI服务器单机DRAM需求达传统8-10倍,HBM缺口超5%,全球70%先进产能被AI虹吸,传统存储供给被压缩至不足20%,供需错配深度与持续性远超历史周期。

二是定价机制重构,存储原厂与云厂商签订5年期长协锁定产能,合约价主导市场,行业从“价格剧烈波动”转向“长期稳定可预测”。

三是价值重估,存储从“成本中心”升级为“算力瓶颈”,企业级SSD与HBM毛利率显著高于消费级产品,行业盈利中枢系统性上移。

中信证券指出,当前存储原厂扩产面临主客观双重约束,2026年有效产能释放受限,预计新产能实质释放需待2027年底至2028年,且过程中供给增速上修空间有限。“坚定看好存储产业趋势,行业有望维持高景气,原厂及相关存储设计公司有望更长时间维持高盈利。”

不过,随着存储芯片板块的大幅上涨,市场上也有谨慎的声音出现。知名财税审计专家刘志耕表示:“尽管当前行业处于高景气周期,但投资者需警惕短期情绪过热带来的回调压力。当前存储芯片板块平均市盈率已攀升至45倍以上,远超过去五年30倍的均值水平。部分个股,如兆易创新、同有科技股价创历史新高,但其涨幅已部分透支2026年全年业绩预期。若后续财报无法持续超预期,或AI资本开支增速放缓,市场情绪可能迅速转向,引发估值回调。”

(文章来源:东方财富研究中心)杠杆配资炒股金融市场

政配网|股票在线配资提示:本文来自互联网,不代表本网站观点。