(来源:于博宏观札记)

作者:宋筱筱 于博

核心观点

一问:上半年财政发力有何特点?税收高增,但赤字使用和财政支出较为克制,主要系外需强劲和监管指引,财政注重支出结构调整,广义收支增速均不及年初预算水平。

二问:下半年财政是否会加速?在低基数,政府债放量、新型政策性金融工具配套财政资金加速,年末财政“冲刺”等影响下,预计Q3或将迎来财政支出的同环比改善,此外三年置换隐债的工作接近尾声,科技转型或成为地方政府化债的新抓手。

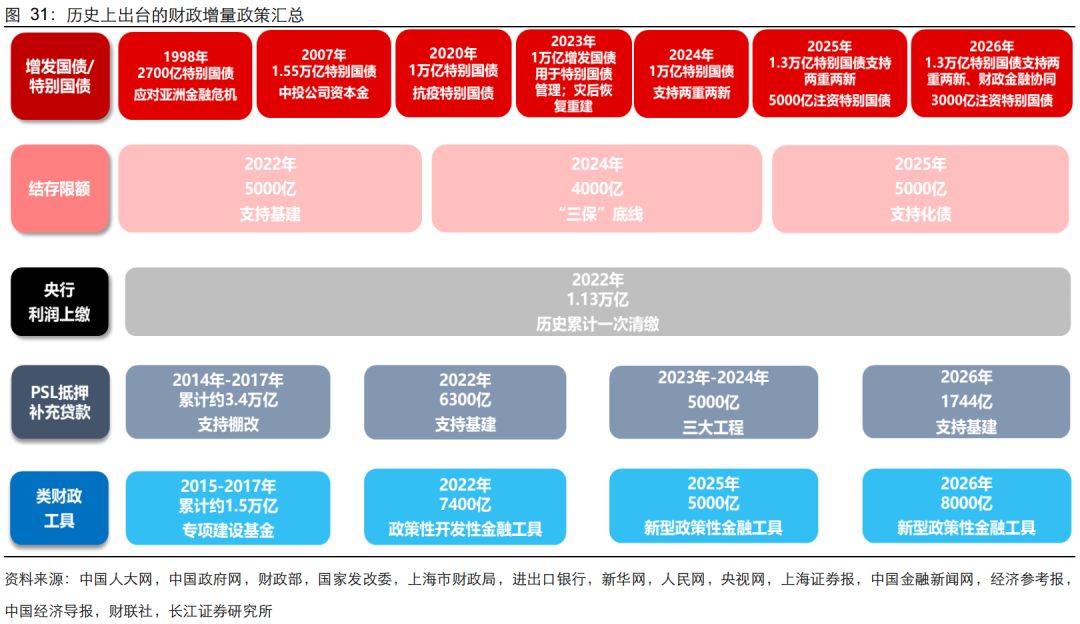

三问:是否还期待增量财政政策?存量财政尚有约8万亿,下半年完成经济目标压力不大,增量财政必要性不强,若有需要,限额空间的概率较大。

摘要

一问:上半年财政发力为何克制?

财政收入端,在通胀上行、企业盈利改善,股票市场回暖,以及境外投资收益等规范税收征收和补贴的背景下,今年税收增速保持在较高水平,而非税收入则相应下行,卖地收入仍是双位数负增。财政赤字端,无论是整体的广义赤字率,还是中央、地方财政支出对于赤字的依赖度,均有下行态势,指向赤字使用的情况相对较为缓慢。财政支出端,一般公共财政支出和基建类支出累计同比增速经历了先上行、后下降的过程。

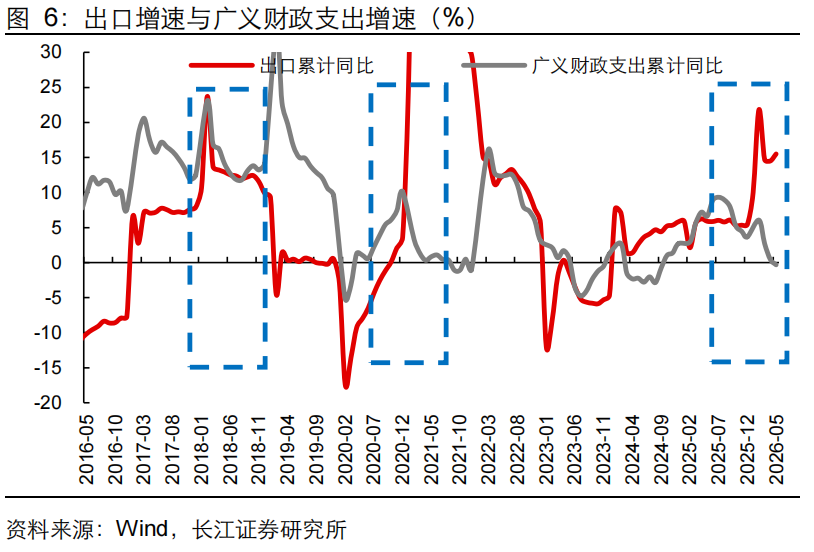

税收高增,但为何赤字使用、财政支出却相对克制?我们认为主要有以下原因:1)1-2月外需强劲,财政基建逆周期调节的必要性下降;2)今年4月政治局会议更强调“优化支出结构”,重点聚焦“六张网”、兜底“三保”、化债等;3)此外,地方换届之年+“正确政绩观”,高质量发展之下科学决策的重要性提升,要兼顾短期、中长期利益,避免无效投资。

整体而言,上半年财政中税收是亮点,但广义收支增速目前均低于年初预算水平。

二问:下半年财政如何加速?

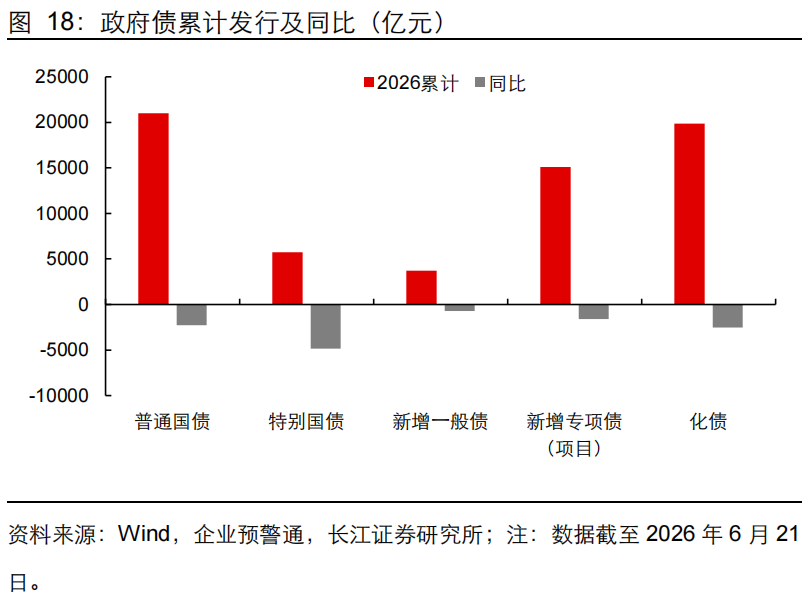

上半年财政相对克制,投资增速明显下降,市场关注下半年财政是否会发力?财政发力的抓手又是什么?首先,加速存量政府债的发行节奏。我们预计上半年政府债净融资在6.7万亿左右,下半年还剩下7.2万亿左右,高于去年下半年的6.5万亿。此外,年内或存在政府债额度发不完的可能,但剩余额度或不会超过万亿。其次,加速存量8000亿新型政策性金融工具的落地。今年3月两会确认额度以来,地方上报项目、筹措资金需要时间,但考虑到4月以来投资再度承压、且年内使用落地需要时间,预计新型政策性金融工具或将在下半年落地,进而拉动社融中的委托贷款、信托贷款、信贷等指标。

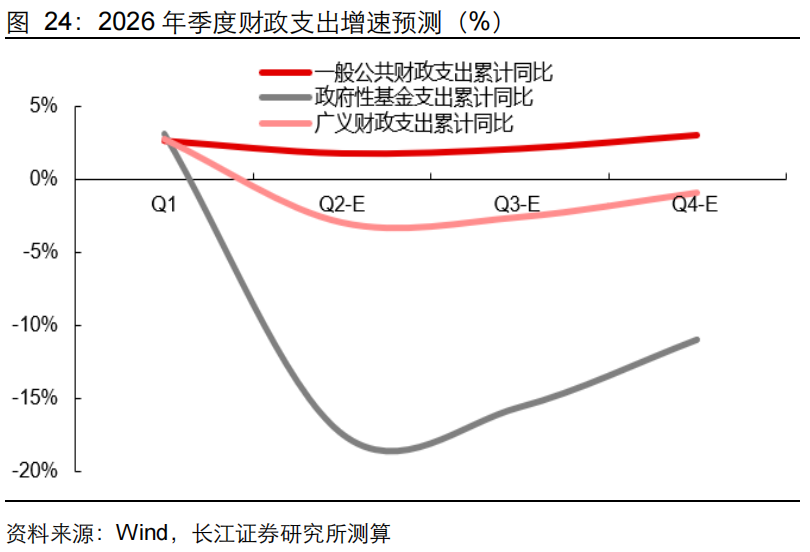

综合而言,考虑到去年下半年财政支出的低基数,政府债放量、新型政策性金融工具配套财政资金加速,年末财政“冲刺”等因素,预计Q3或将迎来财政支出的同环比改善。

目前已有多个省份完成置换债的发行,也意味着三年置换隐债的工作接近尾声。未来或集中发行特殊新增专项债,其在专项债中的占比或抬升,进而对项目投资和实物工作量产生一定稀释作用。2027年是隐债化解收官之年,届时置换债将没有额度,仅剩余8000亿的特殊新增专项债和部分土储专项债作为化债工具。但随着产业结构的转型,地方政府和城投平台借助新一轮科技创新的东风,积极转型、谋划新兴产业布局,或将成为未来缓释经营性债务风险的新抓手。

三问:增量财政政策是否值得期待?

除了存量财政工具,是否还期待增量财政工具?我们认为,今年下半年GDP基数显著低于上半年,全球宽财政、资本开支上行赋予国内出口的β行情,国内AI产业升级进一步打造国内出口的α优势,叠加存量财政工具尚有约8万亿的额度,比去年下半年多出1万亿的额度。在存量额度使用完毕之前,进一步加大财政力度的必要性不强。

但若国内经济转弱,或者外需回落,导致全年完成经济目标存在压力,依然有较多增量财政工具可供选择,其中启用政府债限额空间的概率相对较大,目前限额空间约有1.8万亿。

目录

一问:上半年财政发力为何克制?

财政收入:税收高增、非税压降、卖地承压

证券配资服务平台财政赤字:广义赤字率下行,政府债使用节奏放缓

财政支出:从支持投资止跌企稳,到注重支出结构优化

财政支出为何克制?外需强势,监管指引

支出优化方向:兜底民生+压降基建,“六张网”+化债

元股证券:ygzq.hk

收入:宏观税负持续下行,税收弹性亟待提升

收支不及年初预算水平,下半年或有加速

二问:下半年财政如何加速?

存量加速:政府债额度多数要发完,Q3或迎赶进度

存量落地:新型政策性金融工具或在下半年落地

季度财政支出预测:Q3或迎同环比改善

化债进度:3年置换债接近尾声,科技转型是化债新抓手

三问:增量财政政策是否值得期待?

下半年GDP基数较低,经济目标压力不大

若需增量政策,政府债限额空间的使用概率较大

以下是正文

一问:上半年财政发力为何克制?

财政收入:税收高增、非税压降、卖地承压

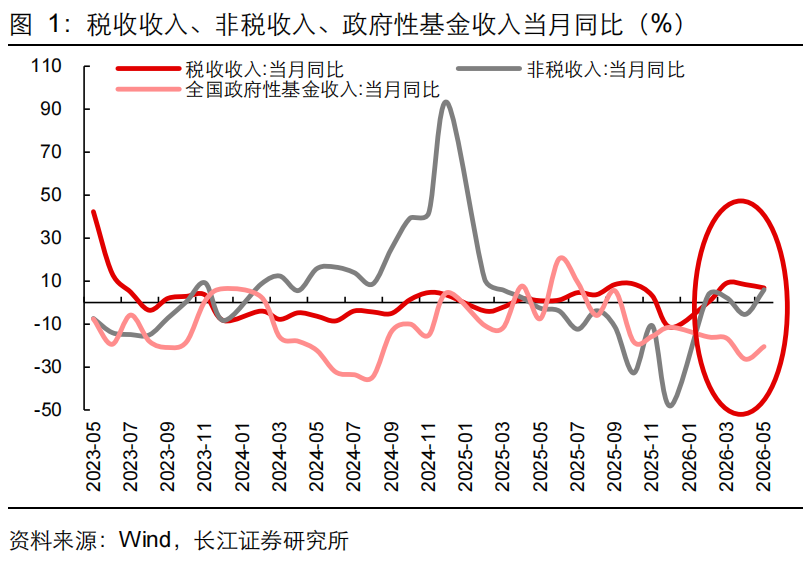

今年以来广义财政收入同比整体改善,主要系税收高增。在通胀上行、企业盈利改善,股票市场回暖,以及境外投资收益等规范税收征收和补贴的背景下,税收增速保持在较高水平,而非税收入则相应下行。此外,在土地财政转型、构建房地产发展新模式的指引下,叠加去年相对较高的基数,卖地收入仍是双位数负增。

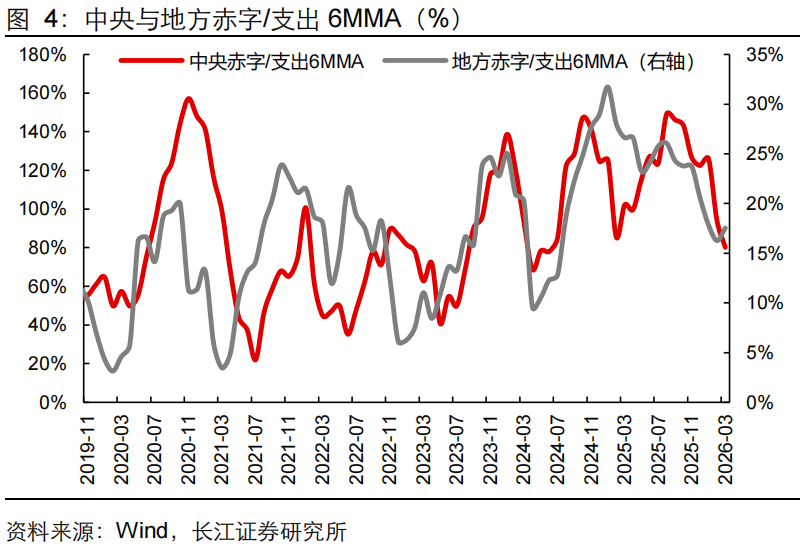

财政赤字:广义赤字率下行,政府债使用节奏放缓

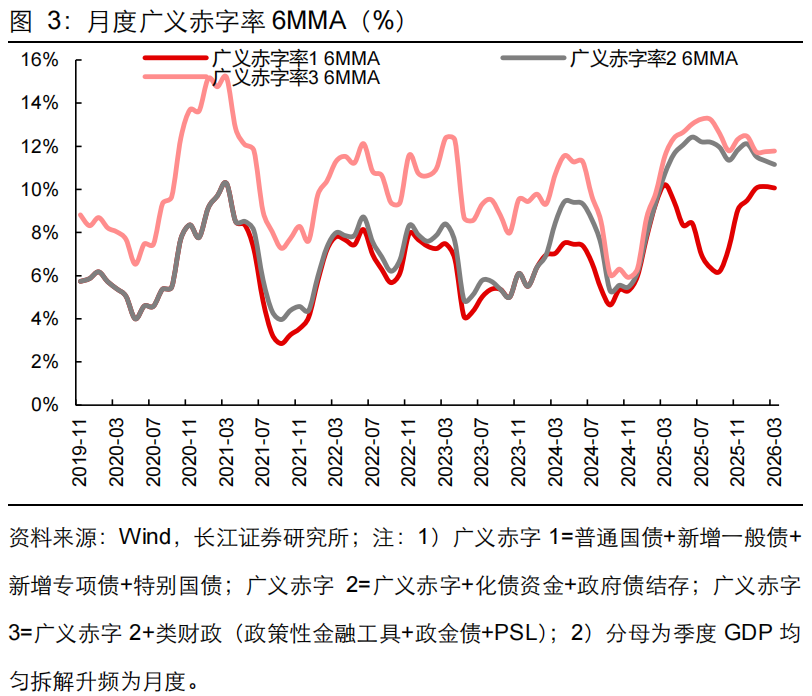

收入高增,赤字使用情况反而放缓。今年以来,无论是整体的广义赤字率,还是中央、地方财政支出对于赤字的依赖度,均有下行态势,指向赤字使用的情况相对较为缓慢,财政支出较为克制。

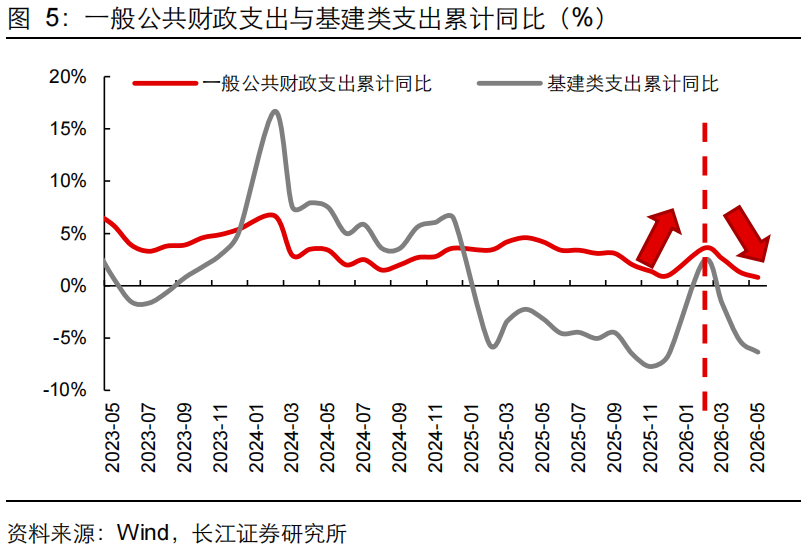

财政支出:从支持投资止跌企稳,到注重支出结构优化

更为直观地,一般公共财政支出和基建类支出也经历了先上行、后下降的过程。去年末“投资止跌企稳”成为重要目标,而相应的财政也积极发力,不难发现,1-2月一般公共财政支出和其中的基建类支出增速均有明显的上行,但3月起两个指标同步回落。

财政支出为何克制?外需强势,监管指引

税收高增,但为何赤字使用、财政支出却相对克制?我们认为主要有以下原因:

1)1-2月外需强劲,财政基建逆周期调节的必要性下降;

2)不同于过往4月的政治局会议,多强调要“及早发行”、“加快发行”,今年4月政治局会议不仅在“更加积极的财政政策”前面加上了“精准有效”,还更强调“优化支出结构”,重点聚焦“六张网”、兜底“三保”、化债等;

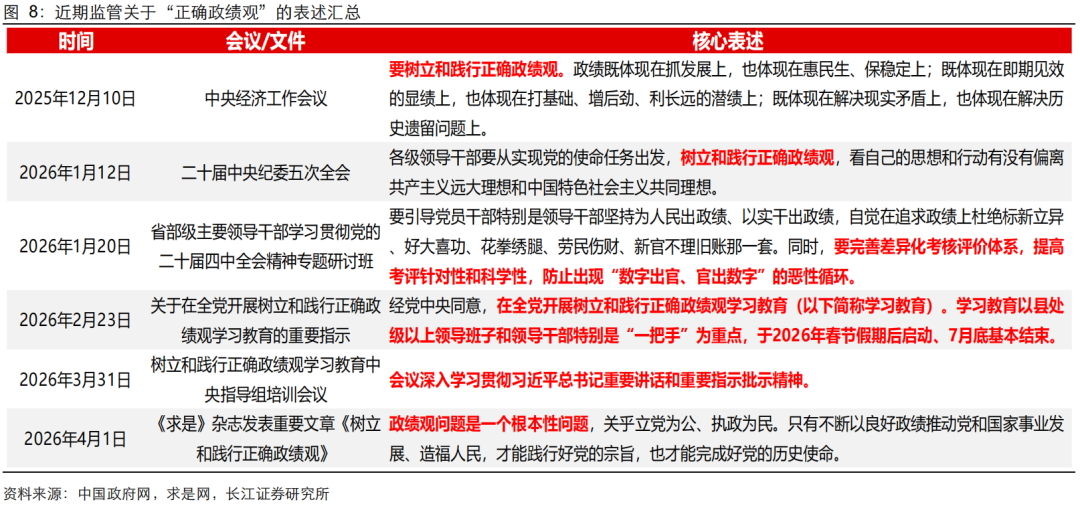

3)此外,今年是地方换届之年,且中央在多次场合强调“正确政绩观”,高质量发展之下科学决策的重要性提升,要兼顾短期、中长期利益,避免无效投资。

支出优化方向:兜底民生+压降基建,“六张网”+化债

在外需强劲+监管指引下,财政及时调整财政支出结构,具体来看,主要有以下特点:

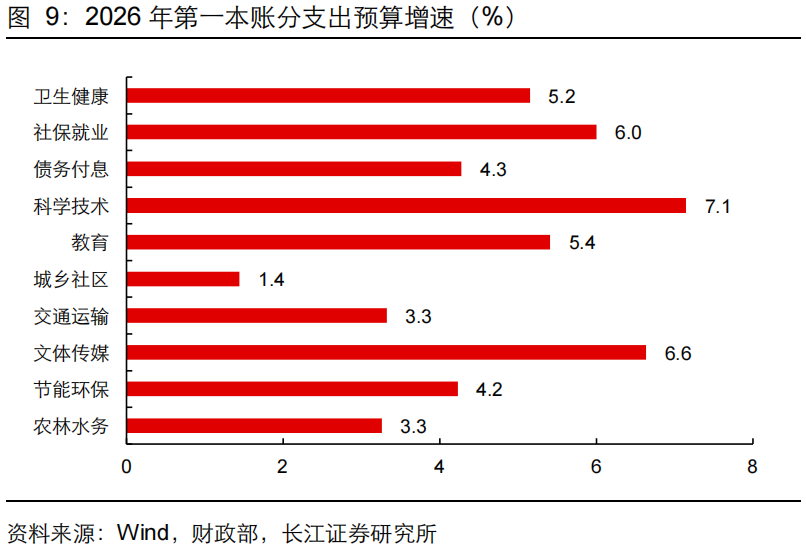

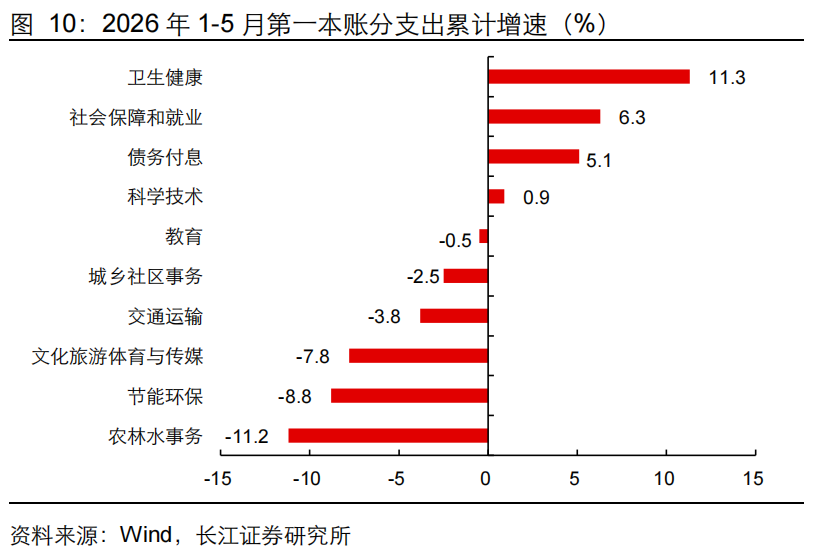

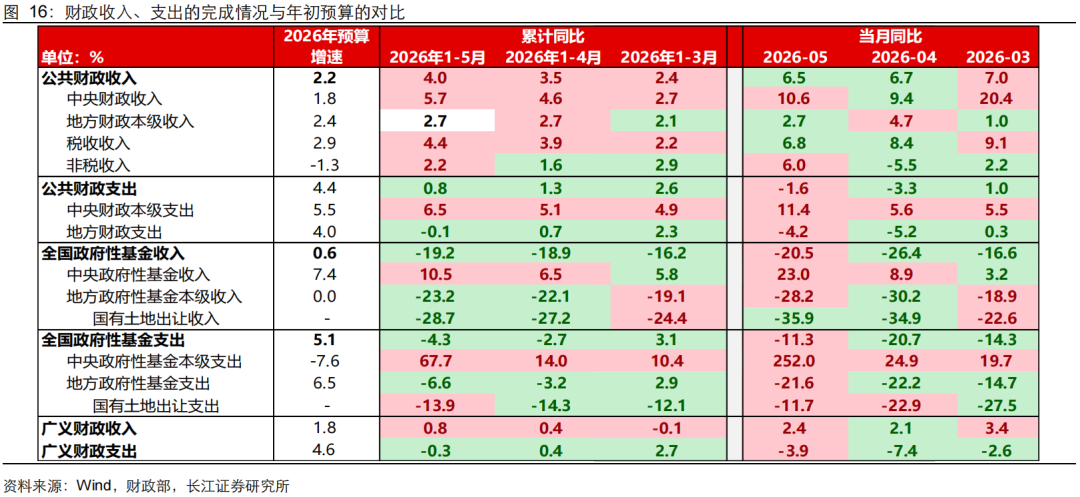

1)卫生健康、社保就业等民生重点领域依然给予坚实保障。今年两会财政预算中,卫生健康、社保就业的全年预算增速分别是5.2%、6.0%,而1-5月两项支出累计同比增速分别为11.3%、6.3%,均高于预算增速,其中卫生健康支出增速较高主要系育儿补贴包含在内。

2)节能环保、交通运输、农林水务等传统基建领域则再度转为压降。年初财政预算中,三项支出的全年增速均为正值,但1-5月节能环保、交通运输、农林水务累计同比增速分别为-8.8%、-3.8%、-11.2%,远低于预算水平。

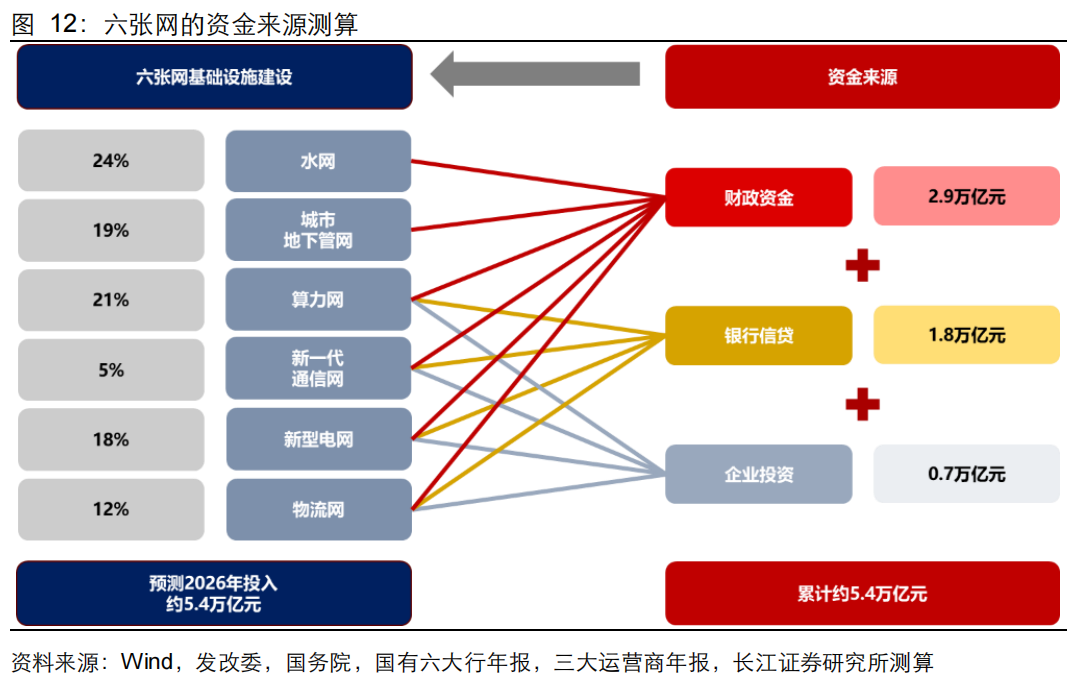

3)重点支持“六张网”建设。今年两会期间国家首提“六张网”概念,此后在政治局会议等多个场合反复强调,根据我们在报告《“六张网”投资:钱从哪里来,拉动有多强?》中对“六张网”投资做了测算,“十五五”期间年均投资5.4万亿,较“十四五”期间增加21%,其中算力网、新型电网、物流网则是主要增加领域。

不同于其他经济体,国内“六张网”投资依然是财政为主导、民间投资配合的模式。经我们测算,“六张网”投资中财政资金将占到半壁江山,具体到财政工具上,中央财政工具包括中央预算内投资、特别国债,地方财政工具包括专项债、新型政策性金融工具等。

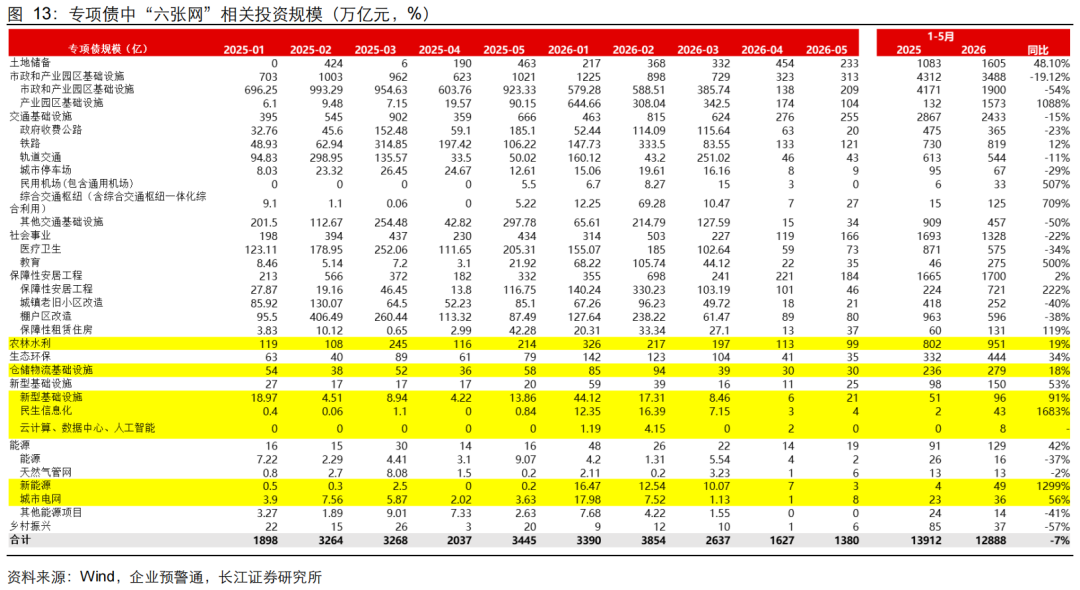

而从1-5月地方落实情况来看,“六张网”相关投资增速基本均达到双位数正增长。项目新增专项债是观察“六张网”投资节奏的较好方式,1-5月项目专项债整体增速为-7%,主要是市政和产业园区、交通基础设施等传统基建、体量较大的项目拖累,而农林水利、仓储物流、新型基础设施、新能源、城市电网等“六张网”相关的专项债规模增速基本均在20%左右及以上水平。

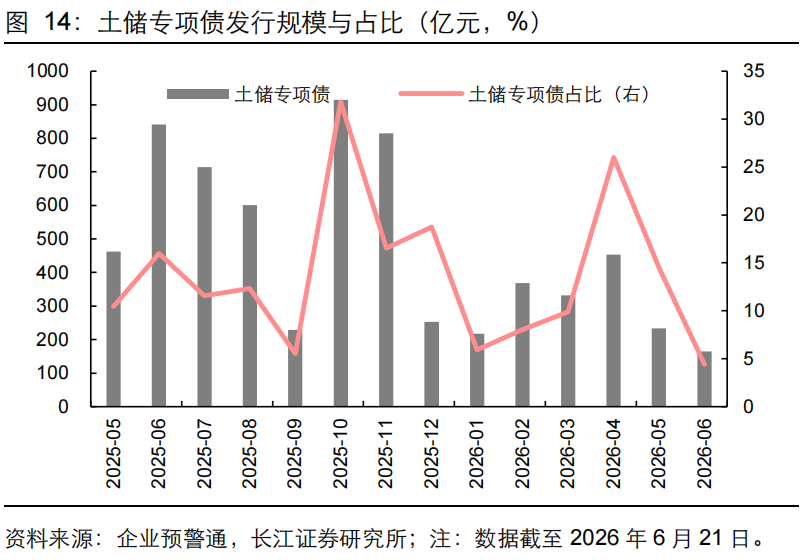

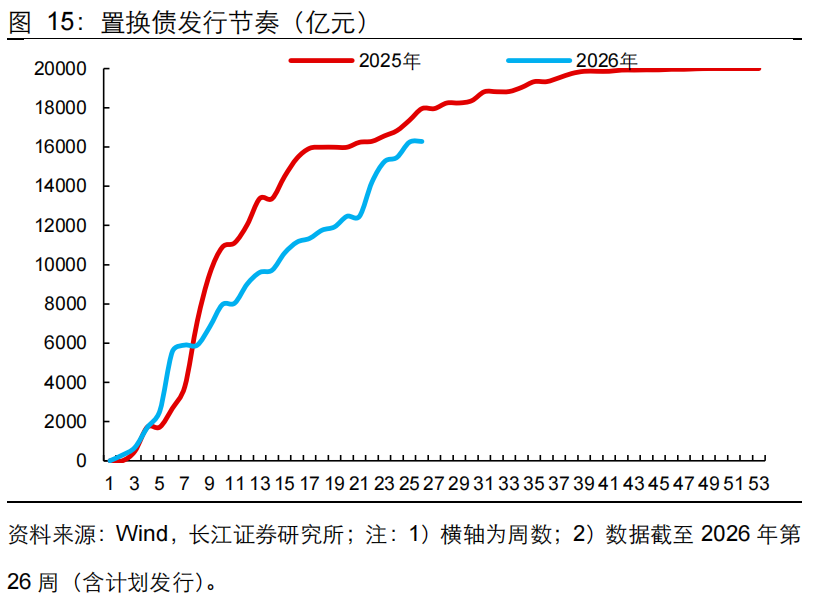

4)化债依然是地方政府较为重视的领域。2027年是隐债化解收官之年,因此地方政府依然很重视化债工作的推进。从今年发债的情况来看,一方面土储专项债具备部分化债属性,今年上半年的占比不低;另一方面,置换债整体也保持前置,5月以来在项目专项债放缓的背景下,地方政府加快了置换债的发行。

收支不及年初预算水平,下半年或有加速

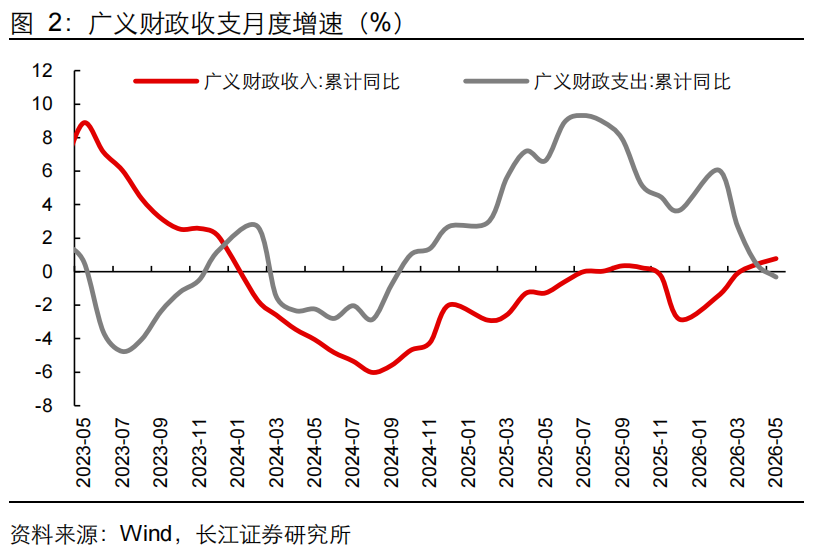

整体而言,上半年财政中税收是亮点,但广义收支增速目前均低于年初预算水平。今年两会广义财政收入、支出的全年预算增速分别为1.8%、4.6%,目前1-5月广义财政收入因为卖地收入的拖累没有达到预算水平,但整体趋势是持续改善;而财政支出在政府债发行使用放缓、优化支出结构等影响下相对克制,虽然目前较年初预算仍有一定差距,但也意味着下半年有更多发力的空间。

二问:下半年财政如何加速?

存量加速:政府债额度多数要发完,Q3或迎赶进度

上半年财政相对克制,投资增速明显下降,市场关注下半年财政是否会发力?我们认为,Q3财政或将赶进度,那么财政发力的抓手又是什么呢?

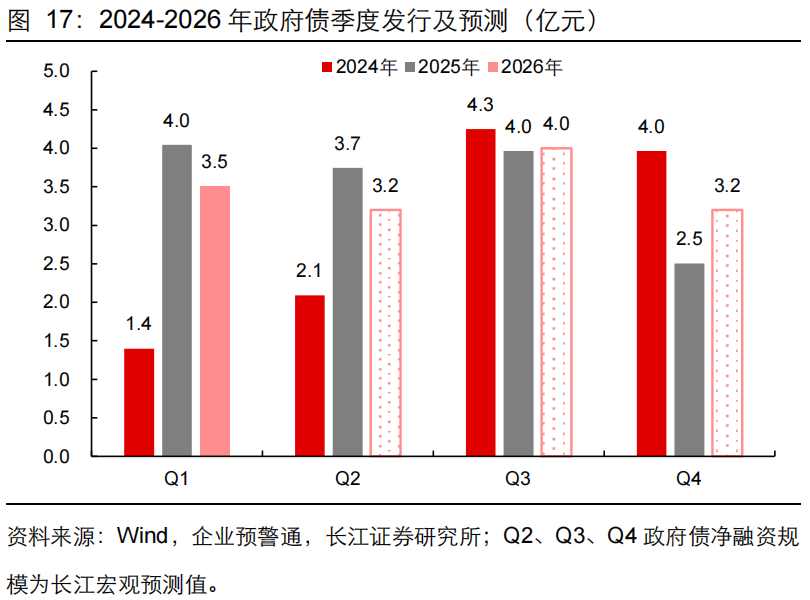

首先,加速存量政府债的发行节奏。我们预计上半年政府债净融资在6.7万亿左右,下半年还剩下7.2万亿左右,高于去年下半年的6.5万亿。参考过往年份季度政府债净融资规模,Q3是政府债发行的高峰期,尤其是地方专项债多在9、10月完成大部分发行,方能在年内形成实物工作量。因此我们预计Q3、Q4政府债净融资分别为4.0、3.2万亿,Q4同比压力或较大。

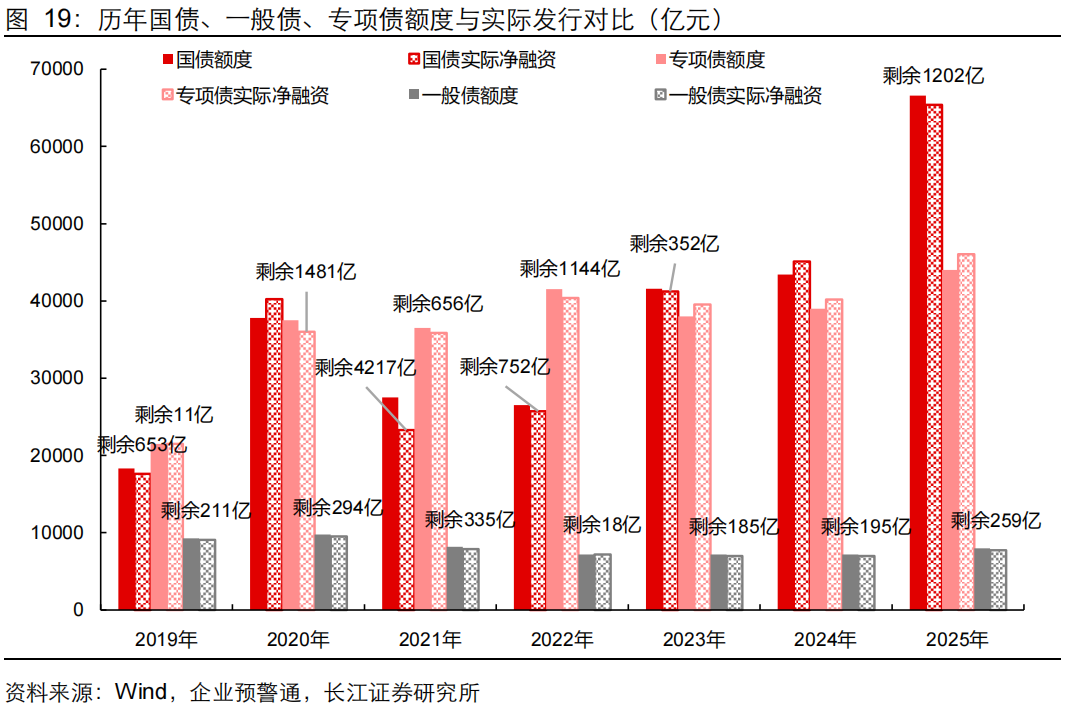

此外,年内或存在政府债额度发不完的可能,但剩余额度不会很多。回顾历史年份,政府债额度也并非每年100%完成发行,这也是政府债限额空间产生的原因之一。例如,2021年、2025年的国债分别有4000亿、1200亿左右的额度未发完,2020年、2022年的专项债也分别有千亿左右的额度未发完,但基本上未发完的额度都不会超过万亿。而之所以存在额度发不完的现象,多是因为经济表现较好、外需强劲,财政适度调节逆周期力度。而今年或也存在额度发不完的可能,但剩余额度或不会超过万亿。

存量落地:新型政策性金融工具或在下半年落地

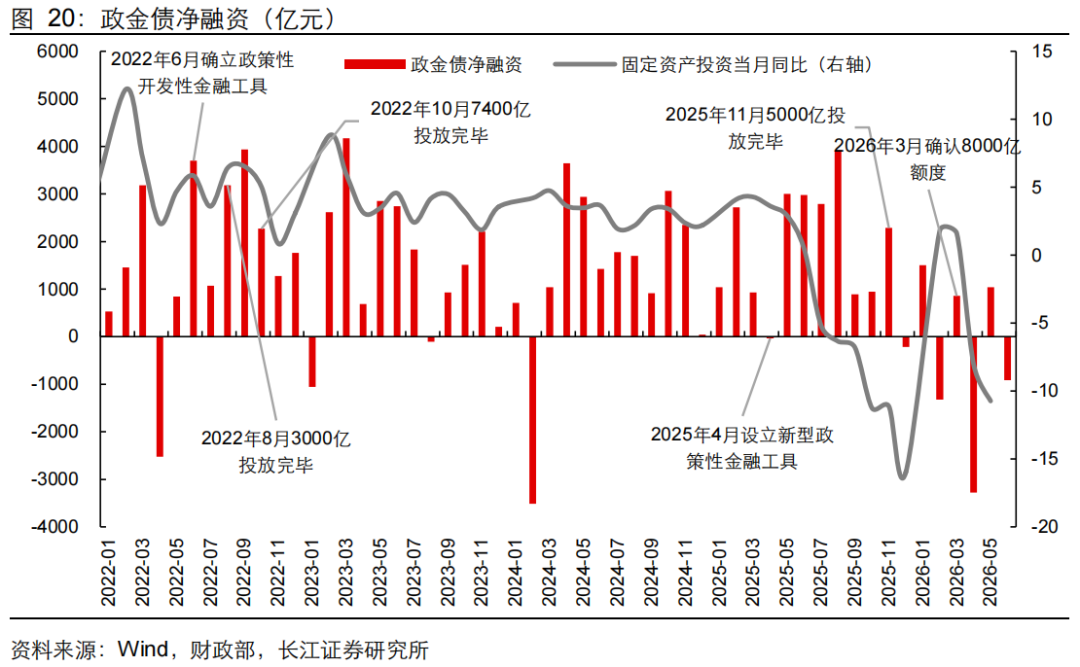

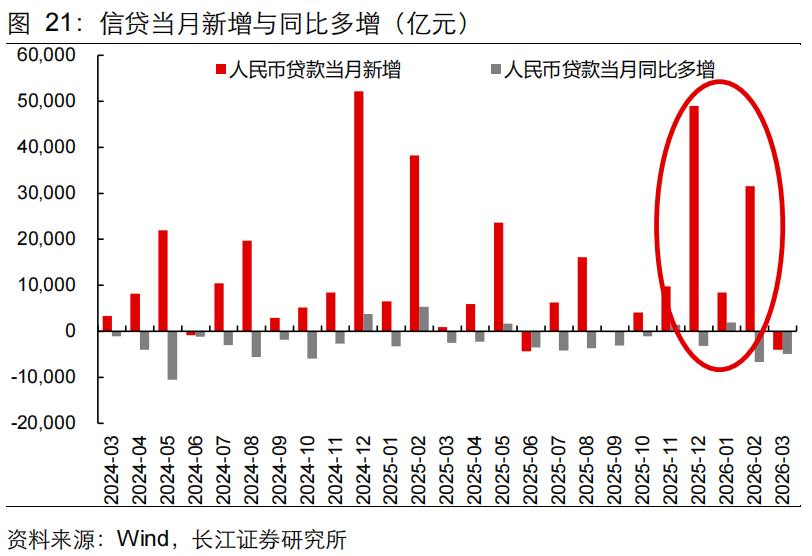

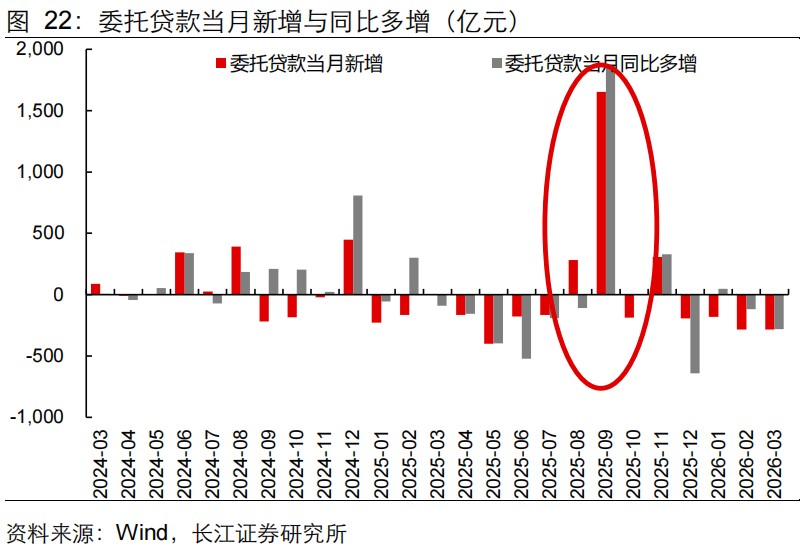

其次,加速存量8000亿新型政策性金融工具的落地。参考去年,4月政治局会议推出5000亿新型政策性金融工具,下半年投资增速有所承压,10月-11月新型政策性金融工具逐步落地。今年3月两会确认额度以来,地方上报项目、筹措资金需要时间,但考虑到4月以来投资再度承压、且年内使用落地需要时间,预计新型政策性金融工具或将在下半年落地,而政金债净融资是前瞻指标。该工具落地后,会拉动社融中的委托贷款、信托贷款、信贷等指标,对社融形成一定支撑。

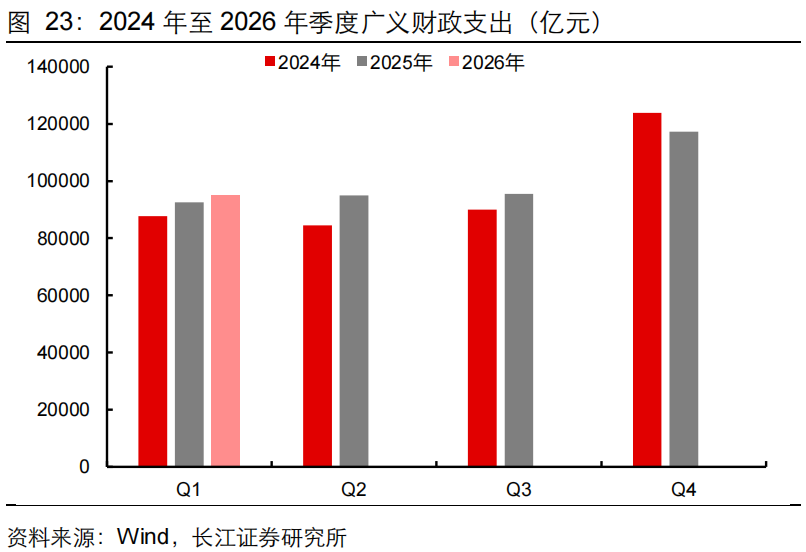

季度财政支出预测:Q3或迎同环比改善

Q2财政支出克制,但Q3或迎来财政支出的同环比的改善。原因主要有以下三点:

1)2025年在关税影响下,财政靠前发力,上半年广义财政支出基数较高,下半年基数压力较弱。

2)财政预算执行往往也存在一个“先慢后快”、固有的自然节奏。一是,从“审批”到“花钱”有时间差,上半年更多是项目审批、招投标等前期准备阶段,大量资金实际要等到下半年项目进入施工旺季,才会形成真正的财政支出。二是,为了应对经济下行压力,政策层往往会为下半年留有发力空间,近年来财政支出呈现出“年初年末集中发力”的季节性规律。三是,各部门和地方政府为了完成全年预算目标,年底也会进入“冲刺”阶段,加速资金拨付和项目结算。

3)如前文所言,在政府债放量,新型政策性金融工具配套财政资金加速的背景下,预计2026年下半年支出增速将迎来改善。

化债进度:3年置换债接近尾声,科技转型是化债新抓手

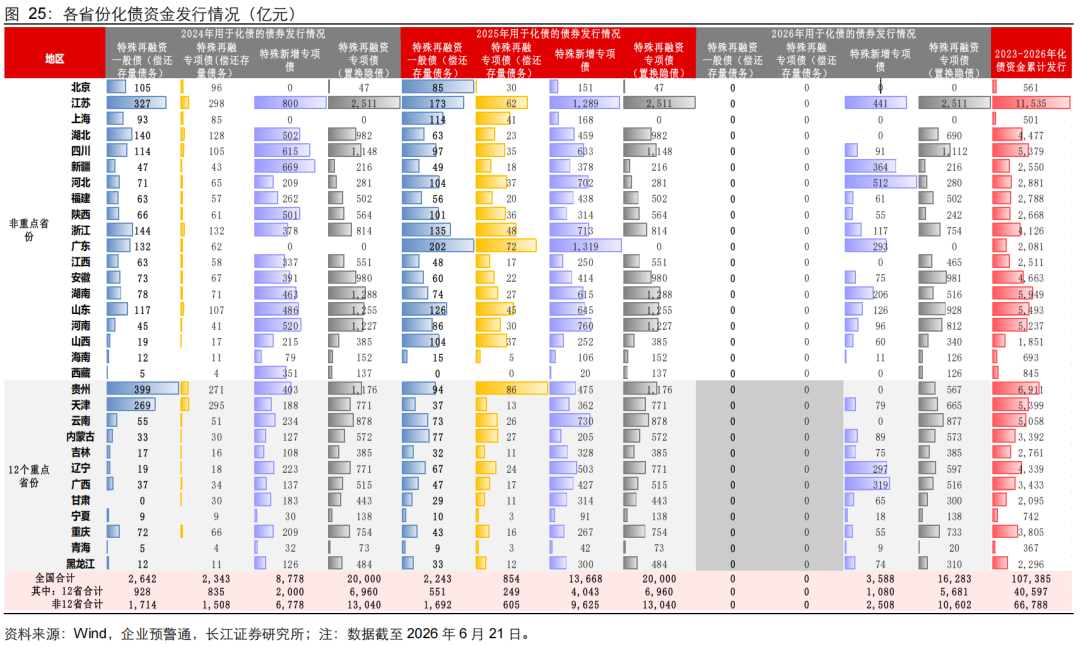

化债工具中置换债发行整体前置,3年置换债接近尾声。截至2026年6月21日,置换债已发行1.6万亿(全年额度2万亿),特殊新增专项债已发行0.4万亿(全年额度0.8万亿)。其中置换债进度相对较快,目前已有多个省份完成今年额度的发行,也意味着这些省份三年置换隐债的工作接近尾声。

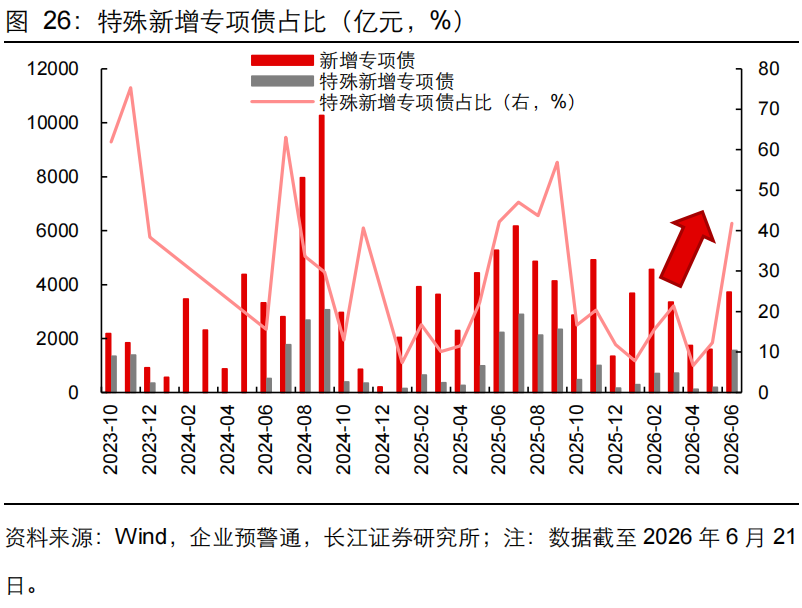

未来特殊新增专项债占比或抬升,稀释一定的实物工作量。参考去年经验,置换债发行暂告段落后,特殊新增专项债进入集中发行期,进而导致去年Q3新增专项债中化债占比一度提高至60%以上。而今年下半年,政府债在赶进度的同时,特殊新增专项债或也开始赶进度,占比或有所提升,进而对项目投资和实物工作量产生一定稀释作用。

我们在第一章财政发力的特点中提到,财政注重支出结构转型,尤其是对于科技、“六张网”的支持,而这一转型,或是未来地方政府化债的新思路、新视角、新抓手。2027年是隐债化解收官之年,届时置换债将没有额度,仅剩余8000亿的特殊新增专项债和部分土储专项债作为化债工具。但随着产业结构的转型,以传统地产基建业务为主的城投经营性债务风险仍不容忽视,地方政府和城投平台借助新一轮科技创新的东风,积极转型、谋划新兴产业布局,或将成为未来缓释经营性债务风险的新抓手。

三问:增量财政政策是否值得期待?

下半年GDP基数较低,经济目标压力不大

除了存量财政工具,是否还期待增量财政工具?我们认为,今年下半年GDP基数显著低于上半年,全球宽财政、资本开支上行赋予国内出口的β行情,国内AI产业升级进一步打造国内出口的α优势,叠加存量财政工具尚有8.0万亿的额度,比去年下半年的7万亿(6.5万亿政府债额度+0.5万亿新型政策性金融工具)财政额度多出1万亿的额度。在存量额度使用完毕之前,进一步加大财政力度的必要性不强。

若需增量政策,政府债限额空间的使用概率较大

但若国内经济转弱,或者外需回落,导致全年完成经济目标存在压力,依然有较多增量财政工具可供选择,其中启用政府债限额空间的概率相对较大。参考历史经验,年中曾使用过的增量财政工具包括增发国债、结存限额、央行利润上缴、PSL、类财政工具等。近两年来,财政连续使用政府债结存限额,且方式较为灵活、无需走人大审批,因此下半年若需要增量财政,政府债限额空间的使用概率较大。截至2025年末,目前国债、一般债、专项债分别有6291亿、5569亿、6074亿的限额空间,合计约1.8万亿。

风险提示

1、财政发力不及预期:若后续财政政策的实际支出节奏、规模或投向显著弱于当前预期,或受制于地方项目储备不足、化债压力约束,可能导致实物工作量落地延迟。

2、外需表现不及预期:若国际油价回落滞后或持续高位运行,推升全球主要经济体的能源成本与通胀中枢,可能会导致欧美等核心市场的进口需求出现超预期萎缩。

3、经济基本面表现不及预期:若地产、消费持续疲弱,经济基本面承压,或导致政策力度强化。

4、历史政策梳理及解读存在偏差:历史运行不代表未来表现,通过历史经验解读与外推可能会与实际情况存在偏差。

研究报告信息

证券研究报告:三问财政:缘何克制,如何加速,能否增量——秒懂财政系列7

]article_adlist-->

对外发布时间:2026-06-24

研究发布机构:长江证券研究所

参与人员信息:

于博 SAC编号:S0490520090001 SFC编号:BUX667 邮箱:yubo1@cjsc.com.cn

宋筱筱 SAC编号:S0490520080011 SFC编号:BVZ974 邮箱:songxx3@cjsc.com.cn

相关链接

2026-05-26 | 优化出口退税的大国底气与野望——秒懂财政系列6(长江宏观 于博 宋筱筱)

2026-03-06 | 两会财政预算的四点思考——秒懂财政系列5(长江宏观 于博 宋筱筱)

在其建国250周年之际,作为移民之地的美国,会变成一个移民输出国吗?

2025-06-12 | 下半年财政:潜在需求与发力节奏——秒懂财政系列4(长江宏观 于博 宋筱筱等)

2025-03-06 | 如何从财政预算看财政力度?——秒懂财政系列3(长江宏观 于博 宋筱筱等)

2025-03-04 | 十个指标看地方财政——秒懂财政系列2(长江宏观 于博 宋筱筱等)

2024-10-26 | 厘清四本账分工定位——秒懂财政系列1(长江宏观 于博 宋筱筱等)

]article_adlist-->

评级说明及声明杠杆配资炒股金融资讯

海量资讯、精准解读,尽在新浪财经APP

政配网|股票在线配资提示:本文来自互联网,不代表本网站观点。