热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

2月25日至26日,德国总理默茨完成就任后首次访华。随行代表团中,大众汽车集团CEO奥博穆、宝马集团董事长齐普策、梅赛德斯-奔驰集团董事会主席康林松三位德系车企掌门人同时现身,成为此次访问的焦点之一。

行情回顾

6月国内三大油脂整体以震荡偏弱为主,主要受到美伊签署和平协议原油暴跌、美豆新作扩种预期、南美丰产及国内油脂持续累库的压制影响。虽然印尼B50与马来B15生柴政策落地预期,但印尼政府给出的三个月过渡期使其提振作用暂时有限。三大品种中,棕榈油受原油拖累跌幅偏大,主力合约月度收跌3.34%;菜籽油由于前期产地天气炒作的升水回吐月度跌幅也相对偏大,6月主力合约收跌2.38%;而豆油受到成本端支撑相对较为扛跌,主力合约6月跌幅在1.24%。

二、国际市场重点事件及外围因素影响分析

(一)原油价格回落升水回吐,后续油脂与能源联动性或有下降

本月国际原油价格或保持偏弱格局,6月中东地缘缓和预期升温,海峡通行逐步恢复,原油风险溢价持续回吐。就目前形势来看,停火方面美伊基本达成,但黎以方面仍存少量变数,并且伊核问题尚未出现有效解决方式,但是考虑到海峡的通行目前比较乐观,这将导致大量波斯湾现货重新涌入市场,对油价造成的压制基本确定。原油期货下跌削弱了棕榈油作为生物柴油原料的替代性优势,叠加国际植物油价格承压,在油脂联动效应下,短期盘面有所压制。不过,美伊前景未完全明朗前,原油仍处高波动状态,后续走势仍需持续跟踪。不过在油价持续下跌格局之下,油脂风险升水持续回吐,后续在不出现超预期波动之下,其与原油、能源的联动效应或有减弱。

(二)印尼B50政策正式落地,执行力度与可持续性引关注

7月1日,印度尼西亚正式实施B50生物柴油政策,将柴油中棕榈油基生物柴油的掺混比例由40%提高至50%。然而政策设置了三个月过渡期,燃料经营企业可逐步清理原有B40库存,Pertamina计划在两个月内完成库存清理,中小燃料零售商可获最长三个月调整期,即10月1日起各分销点应全面转向B50。

印尼B50政策虽已落地,但其对全球棕榈油供应收紧的实际效果仍有待观察。后续主要追踪两方面情况,第一,原油与棕榈油二者价差关系,如果出现原油持续下跌引发生柴替代的经济型转差,或使B50补贴成本约束进一步显现,印尼生物柴油补贴主要依靠棕榈油出口税和出口征费收入来弥补棕榈油基生物柴油与化石柴油之间的价差。因此B50的持久性取决于生物柴油与柴油价差能否维持在可控范围内。第二,政府尚未公布修订后的生物柴油配额方案,现阶段生产商暂时沿用旧配额执行。后续具体的政策细节还有待进一步关注。短期内印尼生柴政策或对棕榈油的提振效应相对有限。

三、油脂板块自身基本面影响因素分析

(一)美豆新季种植面积同比增加,报告符合预期

6月30日,USDA发布种植面积报告显示,2026年美国大豆种植面积预估为8536.5万英亩,较3月份上调66.5万英亩,同比增长5.1%,基本符合市场预期。季度库存报告显示,截至2026年6月1日,美国所有部位的大豆总库存为10.6亿蒲,同比增长5%,超过市场预期。两份报告整体确认了豆系原料偏宽松的市场格局,但因基本符合预期,且此前盘面已有兑现,因此引发美豆先跌后反弹。对油脂板块7月初的表现从成本端形成支撑。

天气方面,截至6月28日当周,美国大豆优良率为65%,前一周为66%,上年同期为66%。经过一段高温期后,预计中西部地区将出现降雨和凉爽气温,缓解了市场对作物生长的担忧。美豆产区干旱比例已从22%降至19%。目前扩种与高库存构成上方压制,后续关注是否会进入天气交易窗口。

(二)加拿大菜籽种植面积创历史新高,菜油成本端承压

加拿大统计局6月30日发布的种植面积报告显示,2026/27年度加拿大油菜籽种植面积将达到创纪录的2344万英亩,同比增加8.4%,远超市场预期的2280万英亩。种植面积利空打压ICE菜籽走势,进口成本端ICE菜籽期货呈现出震荡下跌的走势。

天气方面,月初菜籽主产区天气问题威胁油菜籽作物的播种进度,对ICE菜籽形成一定提振。然而目前加拿大西部大片地区迎来降雨,这有利于已播种的作物,许多加拿大农民正赶在作物保险截止日期之前以及生长季变得过短之前,争相播种油菜籽;另外,农民可能反而开始对旧作库存和新作预期收成进行定价,进一步加大了价格下行压力。月末加籽理论进口成本为5050元,环比下跌241元或4.55%,同比涨259元或5.41%。

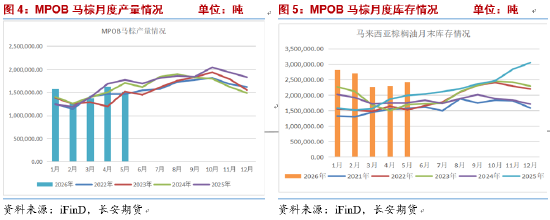

(三)马棕累库奠定核心压力,等待本月MPOB落地情况

6月公布的马来西亚棕榈油局(MPOB)公布的数据显示,26年5月马来西亚棕榈油产量为151.63万吨,较4月的162.98万吨下降11.35万吨,环比下降6.96%。进口量为4.38万吨,较4月的7.58万吨下降3.2万吨,环比下降42.23%。出口量为110.58万吨,较4月的129.26万吨下降18.68万吨,环比下降14.45%。月末库存为242.78万吨,较4月的230.89万吨增加11.89万吨,环比增加5.15%。

最新的调查报告显示6月马来西亚毛棕油产量环比加8.9%至165万吨,出口环比增加17.1%至130万吨,进口预估为5万吨,消费预期为33.4万吨,月末库存环比增加8.9%至250万吨。整体预测数据来看产地供需压力难解,等待本月MPOB报告的落地情况,关注预期偏差。

(四)产地高库存背景下,高频产需的边际变化推动短线价格博弈

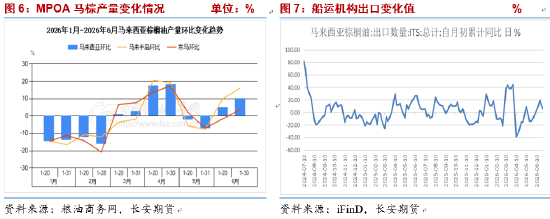

马来西亚棕榈油增产趋势在6月进一步确认。马来西亚棕榈油协会(MPOA)称,2026年6月马来西亚棕榈油产量环比增加10.09%,其中马来西亚半岛的产量环比增加16.06%,沙巴的产量环比增加7.15%;沙捞越的产量环比下降4.75%;东马来西亚的产量环比增加3.74%。马来西亚南部棕果厂商公会(SPPOMA)数据显示,6月1-25日马来西亚棕榈油产量环比增加16.92%,其中鲜果串(FFB)单产环比增加16.34%,出油率(OER)环比增加0.11%。

出口方面,船运调查机构ITS公布数据显示,马来西亚6月棕榈油出口量为1340842吨,较5月出口的1280897吨增加4.7%。其中对中国出口7.32万吨,较上月5.81万吨增加1.52万吨。船运调查机构SGS公布数据显示,马来西亚6月棕榈油出口量为972710吨,较5月出口的907763吨增加7.2%。其中对中国出口8.54万吨,较上月的2.85万吨增加5.70万吨。

元股证券:ygzq.hk

(五)厄尔尼诺预期强化,或对远期价格形成支撑

气象方面,厄尔尼诺已经确认且强度可能进一步提高。NOAA数据显示2026年5月ONI指数已达0.5阈值,6月中旬宣布热带太平洋已形成厄尔尼诺,对发生强或超强厄尔尼诺概率的预估超过60%。

历史上,在1997年、2015年和2023年三次强或超强厄尔尼诺发生阶段,印尼、马来西亚棕榈油双双减产。马来西亚经济部长6月中旬表示,厄尔尼诺预计从6月起给亚洲带来高温干旱天气,马来西亚油棕作物平均单产下降8%至10%。由于干旱向减产的传导存在滞后性,棕榈油减产或在2027年上半年发生的概率更大。虽然短期增产累库压制盘面,但远期减产预期为价格提供了底部缓冲。

四、行情展望

从现阶段油脂板块自身的基本面来看,美国农业部大豆种植面积报告符合预期同比增加,最新公布的MPOA6月前20日产量数据增幅明显,SPPOMA高频数据也对当下马来西亚棕榈油所处的增产格局进一步确认。MPOB月报累库幅度超预期,且增产周期当中7月的供应压力仍然难以缓解。棕榈油产地的库存压力背景下不断实现产量增幅成为目前压制油脂板块的核心力量。目前的支撑因素在于,首先是生柴政策对于中长期需求的支撑。印尼在7月1日正式执行B50生物柴油政策,不过新的B50法规(具体细节尚未公布)包含三个月的过渡期,允许燃料零售商清理现有库存。这使得生柴政策的支撑力度在短期内有一定衰减。其次厄尔尼诺气候的预期有所加强,对产量产生影响的概率也在走强。但天气对单产的影响目前无法确认,也相对滞后,在油料主产区天气未对种植等因素产生更进一步的影响下,市场暂时难以持续交易该题材。因此整体来看,油脂目前处于基本面偏空格局主导,单边缺乏趋势性上行的动能,不过我们需要考虑到,在以上利空不断兑现的格局下,叠加马来高频出口数据环比好转,以及生柴和天气的远期潜在支撑,盘面下方空间也存在着较为明确的限制因素。因此短期盘面可能较难突破区间震荡的行情,但鉴于未来天气等因素的潜在驱动更倾向于向上,操作上激进者可尝试轻仓在低位布局多单,等待未来利多因素的发酵,不过需要格外注意风险设置好止损。

股票杠杆配资软件

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 杠杆配资炒股金融市场

政配网|股票在线配资提示:本文来自互联网,不代表本网站观点。